Страховые программы помогают снизить финансовую нагрузку на семью в случае болезни ребенка или накопить средства на его обучение. Полис позволяет возместить затраты на лечение при наступлении несчастного случая. Ведь малыши часто попадают в непредвиденные ситуации. Поэтому страхование детей не только обязательная составляющая медицинского обслуживания, но и дополнительная возможность обеспечить их капиталом.

Что значит страхование ребенка

Решив застраховать ребенка, родители, бабушки или дедушки должны четко представлять, что это такое, какую пользу принесет страховка и насколько выгодно такое вложение денег.

Деятельность страховщиков регулируется законом «Об организации страхового дела в РФ» от 27.11.1992 № 4015-1. Термин трактуется так:

Страховка бывает личной и имущественной. В случае с детками используется первый тип. Полис обеспечивает защиту ребенка и его интересов при наступлении страхового случая. Одна из особенностей страховки – страхователь (родитель, опекун) и застрахованный ребенок – разные лица.

Страхователи определенное время вносят небольшие суммы, из которых формируется страховой фонд. Если малыш получит травму или заболеет, то страховщик выплачивает оговоренную договором сумму. Следовательно, родители смогут провести более качественное лечение, не влезая в долги.

Причины для оформления страховки

Основания для оформления страхового полиса:

- Поступление в спортивную секцию.

- Беспокойство о здоровье малыша.

- Забота о будущем ребенка.

В развитых странах накопительные программы давно стали нормой. В России оно только набирает обороты. Повсеместному распространению данного вида страховки мешают низкие зарплаты, инерция мышления, боязнь потерять свои деньги из-за банкротства страховщиков, мошенничество.

Базовые страховые случаи

Страховым случаем выступают следующие события:

- Ожоги.

- Повреждения, раны, укусы.

- Отравления.

- Острая фаза заболевания.

- Несчастный случай, повлекший инвалидность.

- Травмы.

- Смерть ребенка.

Обычные детские болезни не подпадают под классификацию страхового случая

Виды страховых продуктов

Страховка может быть обязательной и добровольной. К первому типу относится ОМС. Страховой полис ребенку выдают сразу после регистрации.

Добровольная страховка делится на два вида – медицинская/социальная. ДМС призвано выявлять заболевания на ранних сроках, повышать качество лечения и оказывать своевременную профессиональную помощь.

Социальная страховка является накопительной. Обычно выплаты приурочиваются к дате совершеннолетия ребенка. Страховщики предлагают следующие виды страховки:

- ДМС;

- рисковое;

- накопительное.

Обязательная медицинская страховка

При посещении государственной поликлиники с ребенком требуется полис ОМС. Медицинская страховка для новорожденных является бесплатной и предусматривает получение стандартного набора услуг. Получить полис могут:

- граждане РФ;

- лица с видом на жительство или временной регистрацией;

- беженцы.

Какие документы нужны для ОМС? Сюда входит:

- свидетельство о рождении;

- паспорт одного из родителей;

- СНИЛС (если есть).

Полис ОМС можно получить в одной из таких организаций:

- МФЦ;

- страховая компания;

- пункт выдачи полисов в поликлинике.

Программы ДМС для новорожденных

Новорожденные (малыши до года) нуждаются в особых медицинских услугах (вакцинация, анализы и пр.) Программы ДМС предусматривают:

- возможность получения полного комплекса услуг в лучших платных больницах;

- патронажные услуги на дому.

В страховой полис можно включить:

- посещение младенца на дому профильными специалистами;

- консультации и оказание круглосуточной врачебной помощи;

- дополнительный массаж и прививки в удобное время.

Страховка имеет и слабые стороны. Например, договор может содержать лишние медицинские процедуры, которые не нужны в данный момент, а стоят дорого. Нередко врачи назначают лекарства, по которым у клиники заключены контракты с производителями, а не самые лучшие.

Программы ДМС для малышей старше 1 года

Договор ДМС для детей в возрасте от 1 до 18 лет обычно заключается на срок до 1 года. Иногда длительность страховки может быть меньше. Каждый случай рассматривается индивидуально. В зависимости от возраста ребенка страховщики предлагают три варианта ДМС:

- От 0 до 1 года.

- От 1 до 3 лет.

- От 3 до 18 лет.

Такое дифференцирование вызвано физиологическими особенностями развития ребенка. Базовые варианты ДМС схожи в большинстве компаний. Страховой полис включают:

- плановые осмотры профильным специалистом;

- своевременную вакцинацию;

- взятие анализов и диагностику заболеваний при возникновении любых отклонений;

- оказание неотложной помощи или реанимационные действия;

- зубоврачебную помощь;

- лечение в лучших больницах.

Защита от несчастных случаев

Все детки подвержены риску травматизма. Причина – слабо развитое чувство самосохранения, избыток любопытства. Родителям важно заключить договор страхования ребенка от несчастных случаев. Страховщики предлагают следующие виды страховки:

- Круглосуточная. Договор покрывает затраты на лечение травм, полученных в любое время суток.

- Временная (частичная). Он предоставляет защиту ребенка в конкретное время. Например, во время вечерней прогулки, нахождения в детском саду, посещения уроков химии, труда, физкультуры.

- Коллективная. Подобные программы рассчитаны на целый класс или группу участников. Они также могут действовать временно. Например, во время экскурсии.

Страховка для спортсменов

Для многих спортивных секций является обязательным оформление полиса на ребенка. На тренировках нередко случаются травмы. Условия страховки:

- Ограничения по возрасту (от 1 до 17 лет).

- Постоянное занятие спортом, к которому у ребенка нет противопоказаний.

- Предоставление данных о ребенке и родителях (ФИО, возраст, адрес проживания).

Страховой договор оформляется на срок до 1 года. Позже можно продлить соглашение на аналогичных условиях.

Практикуется и летняя страховка для занятий спортом во время каникул. Каждая компания разрабатывает собственные страховые продукты.

К страховым событиям может относиться потеря багажа при переезде или форс-мажорные обстоятельства. При выезде за рубеж нужно особо внимательно изучать условия договора. Страховщик должен оплатить расходы на доставку травмированного ребенка в медучреждение.

Накопительные программы

Данный вид страховки чем-то напоминает банковский депозит. Страхователь несколько лет вносит определенные договором платежи. Накопленная сумма возвращается ему по окончании срока действия соглашения. При этом размер окончательной суммы определяется при заключении договора. Особенности накопительных программ:

- получение суммы в конце срока договора;

- финансовая защищенность от несчастных случаев;

- невозможность потратить деньги раньше времени.

К страховым рискам по накопительным программа относится получение травмы и наступление инвалидности. Смерть ребенка не является страховым случаем. Обычно родители выбирают страховые программы, выплата по которым приурочена к совершеннолетию, свадьбе или окончанию ВУЗа. Стоимость страховки зависит от:

- выбранной программы;

- базовых тарифов;

- суммы, на которую застрахован ребенок;

- срока действия договора.

Что мешает широкому распространению накопительных программ в России? Основные факторы:

- инфляция;

- сложности с трудоустройством;

- низкий уровень заработной платы;

- неустойчивое положение страховщиков.

Как выбрать страховщика

Перед заключением договора нужно удостовериться в надежности страховщика. Страхователю следует:

- Проверить лицензию. Достаточно зайти на сайт ЦБ РФ и найти компанию в реестре страховщиков. Данные доступны по ссылке – https://www.cbr.ru/finmarket/supervision/sv_insurance/#a_11867.

- Выяснить финансовое состояние СК. Оценить его можно по размеру уставного капитала. Например, если компания занимается страхованием жизни детей, то уставный фонд должен быть не менее 240 млн. руб. Также уместно проверить данные о прибыли страховщика за прошлый год.

- Почитать отзывы клиентов о конкретной компании.

- Изучить перечень предоставляемых страховщиком услуг.

- Ознакомиться с особыми условиями страховки.

- Проверить рейтинг страховой компании по данному виду страховки.

- Поговорить с людьми, которые пользовались услугами страховщика.

ТОП-5 лучших компаний Москвы и Московской области:

В конце 2019 года СК «Благосостояние» была реорганизована. Страховая компания присоединилась к АО «Группа Ренессанс Страхование». Информация о реорганизации находится по адресу – skbos.su.

Оформить страховой полис теперь можно по адресу – renins.ru. Вопросы по действующим договорам СК «Благосостояние» можно задать по телефону: 8 (800) 333-8-800.

Дополнительно рейтинги представлены на таких площадках – life.investfunds.ru, raexpert.ru, ra-national.ru.

Как оформить страховку

Оформления страхового полиса происходит в офисе страховщика или дистанционно. Исключением являются спортсмены. Их застраховать через интернет не получится. Страховщику потребуются дополнительные сведения о виде спорта, секции и травмоопасности для юного спортсмена.

Застраховать ребенка спортсмена можно, при условии, что занятия в секции проходят не реже 1 раза в неделю. Если ожидаются соревнования за рубежом, то в договоре обязательно прописывается возможность лечения ребенка в другой стране, посещение его родителями и издержки при их уходе за больным.

Документы для оформления страхового полиса

Перечень документов зависит от вида страховки. Например, при заключении ДМС на ребенка нужно предоставить:

- паспорт одного из родителей;

- свидетельство о рождении ребенка;

- чек об оплате страховки.

Также страхователю предстоит заполнить заявление установленной формы. По остальным страховым продуктам нужно уточнять детали у страховщика.

Стоимость страхового полиса

Стоимость полиса зависит от следующих факторов:

- возраст ребенка;

- состояние здоровья;

- перечень предоставляемых услуг;

- расценки клиники, с которой работает компания.

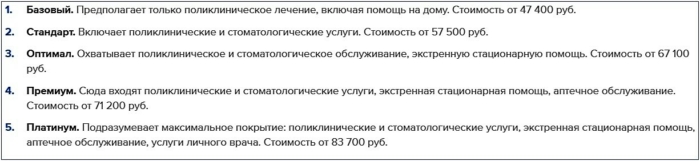

Обычно страховщики предлагают связаться с менеджером или рассчитать стоимость конкретной программы. Например, на сайте Росгосстраха нет никаких прайсов о стоимости их продуктов. Только индивидуальный расчет. Ингосстрах предлагает полис ДМС в пяти вариантах:

Страховая сумма для ребенка спортсмена в Ингосстрахе составляет от 50 до 500 тыс. руб. Аналогичную сумму декларирует компания АльфаСтрахование.

Страховая сумма для ребенка спортсмена в Ингосстрахе составляет от 50 до 500 тыс. руб. Аналогичную сумму декларирует компания АльфаСтрахование.

СК ВТБ предлагает программу «Детский доктор Онлайн». Ее стоимость варьируется от 5 900 до 13 500 руб.

Стоимость полиса ДМС в СК Ренессанс – от 25 950 руб. Страховой полис для спортсменов обойдется от 100 000 до 650 000 руб.

Способы уменьшения стоимости страховки

Снизить стоимость полиса можно следующим образом:

- Скидка предоставляется при заключении коллективного договора.

- При подписании договора можно исключить лишние страховые риски.

- Стоматологические услуги обычно увеличивают стоимость полиса. От них можно отказаться.

- Следует внимательно изучить сумму франшизы (расходы, не подлежащие возмещению).

- Для спокойного ребенка вполне подойдут программы со стандартным набором рисков.

Размер страхового возмещения

При наступлении страхового случая СК выплачивает пострадавшему определенную сумму. Она называется страховым возмещением. Его размер зависит от тяжести травмы и прописанной в договоре страховой суммы. Получить страховое возмещение может:

- страхователь;

- выгодоприобретатель;

- наследники вышеназванных лиц.

Формы выплат – наличными деньгами или услугами (лечение в клинике, изготовление протезов). Способы выплат:

- Пропорционально. Страхователь получает фиксированный % от суммы по договору страхования ребенка.

- Согласно ответственности по первому риску. При наступлении страхового случая вся сумма выплачивается полностью.

- На основании договора о франшизе. Часть затрат по страховому возмещению (например, оплата лечения) ложится на страхователя.

Что делать при наступлении страхового случая

В каждом полисе обязательно указывается адрес и телефон страховой компании. При наступлении несчастного случая нужно руководствоваться правилами страховой компании. Первым делом следует сообщить о происшествии диспетчеру. Желательно позвонить еще до осмотра ребенка врачом. Диспетчеру нужно сообщить:

- ФИО ребенка.

- Номер договора.

- Как произошел несчастный случай.

- Какие нужны медицинские услуги.

- Местонахождение застрахованного лица.

- Телефон для связи.

Дальше нужно выполнять инструкции оператора. Он назовет телефон экстренной службы для обращения. После оказания первой помощи учреждение выдаст документ, в котором будет зафиксирован несчастный случай. Затем нужно будет подать документы страховщику. Сюда входит:

- заявление на выплату страховки;

- документ с подтверждением несчастного случая;

- справка из травмпункта (при наличии травмы);

- медицинское заключение врача и ксерокопия медкнижки;

- справка МСЭ об инвалидности (при наличии);

- свидетельство о смерти в случае кончины малыша.

Когда полагается выплата страховки

Программа страхования от несчастных случаев распространяется на следующие события:

- стихийное бедствие (наводнения, пожары, землетрясения, удары молнией);

- нападение людей или животных;

- отравление или попадание предметов в дыхательные пути;

- внезапные острые заболевания;

- получение инвалидности.

Размер выплат напрямую зависит от тяжести травмы. При заключении договора нужно как можно подробнее оговаривать размеры и порядок выплат, в каких случаях они предусмотрены.

Сегодня можно заключить страховой договор на ребенка в онлайн режиме. Условия сотрудничества от ведущих страховщиков:

Когда страховая компания может отказать в выплатах

Отказы в выплате страхового возмещения сегодня не редкость. Нередко виноваты сами страхователи. Причины для отказа в выплате страховки:

- документы не предоставлены страховщику или поданы не в полном объеме;

- несвоевременное обращение в страховую компанию;

- сокрытие страхователем информации, которая бы препятствовала заключению договора;

- мошенничество со стороны страхователя;

- страховой случай не попадает под перечень, указанный в соглашении;

- несоблюдение застрахованным лицом положений договора.

Если страховщик необоснованно уклоняется от выплаты возмещения, то страхователь вправе обратиться в суд.

Как восстановить полис медицинского страхования

Детки часто болеют и получают разные травмы. При обращении к страховщику требуется страховой полис. Если полис ОМС на ребенка был утрачен, то нужно получить новый. Порядок получения дубликата документа описан в IV разделе Приказа Минздравсоцразвития от 28.02.2011 № 158н.

Заинтересованному лицу нужно собрать аналогичный пакет документов и написать заявление. Бумаги подаются по месту выдачи оригинала. Дубликат документа выдается бесплатно.

Страховка при выезде ребенка за границу

При пересечении границы ребенка ожидает перемена климата, экзотическая еда, водные аттракционы и другие опасности. Страхование жизни и здоровья в данном случае неизбежно. Выбор надежной компании входит в обязанности родителей или опекунов.

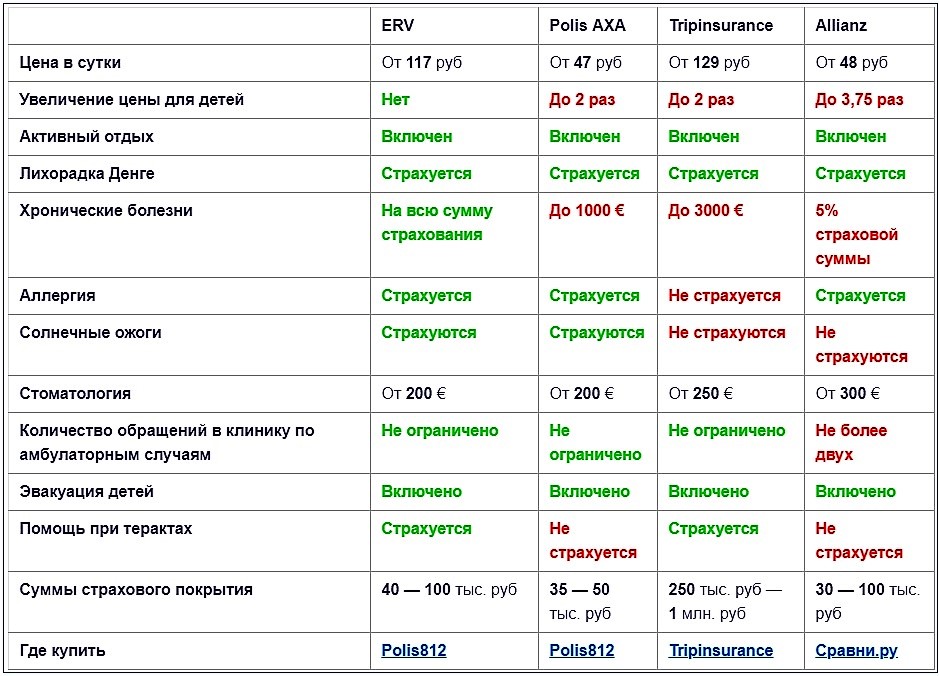

Цены при оформлении полиса на ребенка могут оказаться выше, чем для взрослого. При выборе компании нужно почитать отзывы людей, которые воспользовались ее услугами. ТОП-4 страховщиков:

- ERV. Ассистант – Euro-Center Holding.

- Страховка Polis-AXA. Ассистанс – AXA Assistance.

- Tripinsurance. Ассистанс – собственный.

- Allianz. Ассистанс – Allianz Global Assistance (Mondial).

Условия страховки представлены в таблице:

Оформлять страховой полис на ребенка рекомендуется до отъезда за границу. В особых случаях можно обратиться в компании, которые работают за рубежом:

Оформлять страховой полис на ребенка рекомендуется до отъезда за границу. В особых случаях можно обратиться в компании, которые работают за рубежом:

- Allianz.

- Triрinsurаnce.

- АльфаСтрахование.

- УpалСиб.

- Ренеccанс.

- BСК.

Развитие детского страхования в России

В РФ все чаще поднимаются вопросы об оформлении страховых полисов от несчастных случаев. Программа не гарантирует отсутствие травм, но поможет получить медицинскую помощь, выходящую за рамки стандартных услуг. Последние годы наблюдается рост детских страховок более чем на 300%.

Средняя стоимость договора составляет 50–100 тыс. руб. Многие родители предпочитают организовывать коллективную страховку. Возмещение по страховым случаям зависит от тяжести травмы, а полная компенсация осуществляется при получении инвалидности или смерти.

Наиболее часто страхуются дети от 10 лет (62%). Рынок активно развивается. Этот сегмент занимает 12% от общего количества договоров. Сегодня около 3–4% деток застраховано от несчастных случаев.

Плюсы и минусы страховки

Добровольная страховка имеет сильные и слабые стороны. Преимущества программы:

- при наступлении страхового случая не нужно искать деньги на лечение и реабилитацию;

- ребенок проходит лечение в лучших платных клиниках. Также ему оказывается врачебная помощь на дому;

- страховые выплаты не облагается налогами, а полис нельзя конфисковать;

- страховые суммы определяются страхователями.

Минусы добровольной страховки:

- риск потерять все накопления из-за банкротства страховщика, изъятия у него лицензии или мошенничество;

- досрочное расторжение договора подразумевает ощутимые финансовые потери;

- при неуплате очередного взноса в установленный срок страховщик вправе в одностороннем порядке расторгнуть договор, что опять же ведет к потере части денег;

- доходность накопительной программы может оказаться ниже уровня инфляции.