В жизни каждый человек сталкивался с кредитами или ссудами. Разница между ними состоит лишь в терминах и технических условиях процесса. Каждый вид займа сопровождается письменным соглашением или распиской. Облигация – это разновидность такого документа. Основное ее отличие от банковского вклада в том, что она имеет цену и ее можно продать. Доходность облигаций выражается в процентном отношении или в виде скидки при продаже ценной бумаги.

Особенности облигаций

Цены бумаги могут быть объектом купли-продажи. Это предоставляет выбор владельцу долга. Например, гражданин А. Иванов берет взаймы у гражданина Б. Сафронова сумму 5000 руб. с обязательством вернуть к определенному сроку.

Цены бумаги могут быть объектом купли-продажи. Это предоставляет выбор владельцу долга. Например, гражданин А. Иванов берет взаймы у гражданина Б. Сафронова сумму 5000 руб. с обязательством вернуть к определенному сроку.

Позже выясняется, что долг возвратить не выходит. В это время появляется гражданин С, который предлагает выкупить расписку за 4000 руб. Есть два варианта – ждать в надежде возврата суммы с процентами или продать долг, вернув часть денег назад.

Что касается облигаций, обращающихся на фондовом рынке, то их можно продать в любой день. Всегда найдутся покупатели, готовые вложить деньги на определенных условиях – предоставление небольшой скидки. Иногда покупатель готов выкупить долг с надбавкой.

Две основных характеристики облигаций: возможность досрочно вернуть долг и получение убытка/дохода от такого возврата. Преимущества владения ценной бумагой:

- Купить или продать облигацию очень легко. Процедура лишена дополнительной бумажной волокиты и не требует профессиональных или специальных знаний.

- Стандартный номинал облигации составляет 1000 руб. Подобные инвестиции доступны каждому.

Терминология фондового рынка

В России для купли/продажи наиболее удобной площадкой является Московская Межбанковская Валютная биржа (ММВБ). На ней открывается брокерский счет (от 10 до 30 000 руб.), который получил название «Индивидуальный инвестиционный счет».

В России для купли/продажи наиболее удобной площадкой является Московская Межбанковская Валютная биржа (ММВБ). На ней открывается брокерский счет (от 10 до 30 000 руб.), который получил название «Индивидуальный инвестиционный счет».

Как и в любой сфере, фондовый рынок имеет собственную терминологию:

- Номинал облигации – сумма, по которой будет выкуплена ценная бумага по окончании срока займа. Обычно составляет 1000 руб.

- Купон – это доход, который получит владелец ценной бумаги. Он может быть в виде процентов или фиксированной суммы сверх номинала.

- Погашение – возврат основной суммы.

- Цена облигации – стоимость ценной бумаги, по которой готовы покупать или продавать другие участники. Обычно выражается в процентах к номиналу.

Из чего складывается доходность облигаций

Способы получения дохода по облигациям:

Способы получения дохода по облигациям:

- Фиксированный платеж в форме процентов к номиналу. Это так называемая «купонная доходность облигаций». Эмитент обязуется в определенные сроки выплачивать по каждому купону процент, который указан на ценной бумаге. Процентная ставка может быть также ступенчатой или плавающей. В первом случае устанавливаются несколько дат для возможности погашения или ожидания следующей. При этом проценты растут. Плавающая ставка изменяется в зависимости от ставки ЦБ или уровня доходности облигаций.

- Индексирование номинальной стоимости. Проводится обычно по государственным займам в условиях высокой инфляции.

- Реализация облигации со скидкой. Некоторые ценные бумаги выпускаются без купонного дохода. Они изначально реализуются по более низкой цене, чем номинал.

- Система выигрышных займов. Регулярно проводимые тиражи выявляют победителей среди владельцев.

Облигации выступают в качестве объекта купли-продажи и обладают рыночной стоимостью. Для ее оценки определяется курс облигации. Используется следующая формула:

Виды доходности облигаций

Для ценных бумаг с фиксированным процентом имеет значение текущая доходность облигаций, которая отражает отношение периодической выплаты (купона) к цене приобретения. Для ее расчета используется следующий алгоритм:

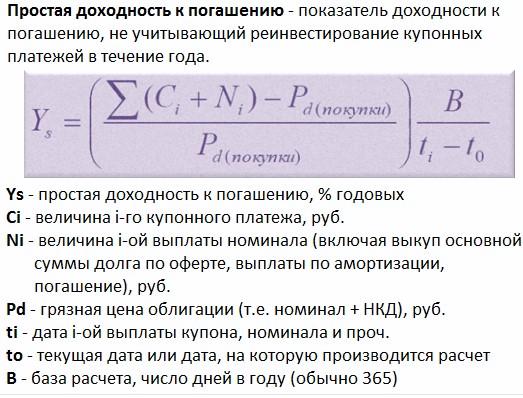

Этот показатель не учитывает ценовые разницы между суммами покупки и продажи. Он меняется в зависимости от рыночных условий, однако после покупки облигации текущая доходность становится фиксированной и неизменной. Дополнительные виды дохода не учитываются при расчете. Поэтому для оценки эффективности вложений используется другой критерий – доходность к погашению облигации:

Доходность к погашению по этой формуле учитывает и покупку по цене ниже номинала, и купонные платежи. Пример расчета: облигация куплена за 90% от номинала на срок 4 года, с купоном в 12%. Текущая доходность составляет 13,33%.

2,5% годовых – номинальная доходность облигаций, рассчитывается по формуле: (100% – 90%) / 4. Показатель прибавляется к 13,33% и получается простая доходность к погашению – 15,83% (13,33% + 2,5%).

По этому показателю уже можно сравнивать облигации между собой. Он используется в том случае, если покупатель не планирует реинвестировать купон в ценные бумаги.

Формула расчета доходности облигаций

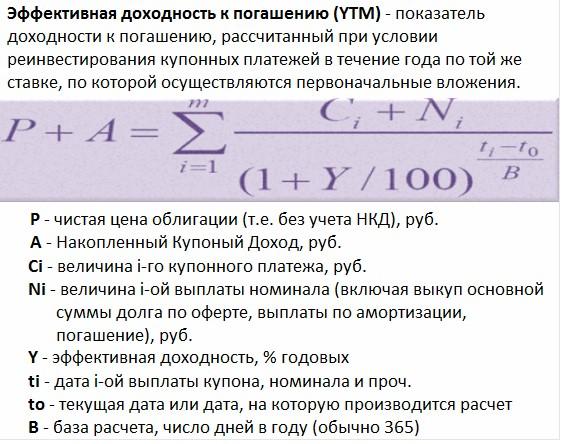

Наиболее полно отражает доход от владения облигациями показатель эффективной доходности (учитывается разность в номинале, купонный доход и реинвестирование процентов в бумаги).

Такая формула расчета используется в Quik (раздел «доходность облигаций»), специальной программе, используемой биржами. Более 95% инвесторов проводит реинвестирование процентов, поэтому такая годовая доходность облигаций принята в качестве основного ориентира.

Сложность формул может отпугнуть неподготовленного человека. Однако все рассмотренные виды расчета доходности предоставляются инвестору уже в готовом варианте. Выбирая облигации компаний США или российских эмитентов 2017 года, достаточно иметь представление о значении каждого показателя для оценки эффективности вложений.

Государственные облигации

Ценные бумаги, выпускаемые государством, приобретают все большую привлекательность у корпоративных вкладчиков и частных лиц. Они выпускаются Минфином в качестве альтернативы банковским вкладам. Особенности федерального займа 2017 года:

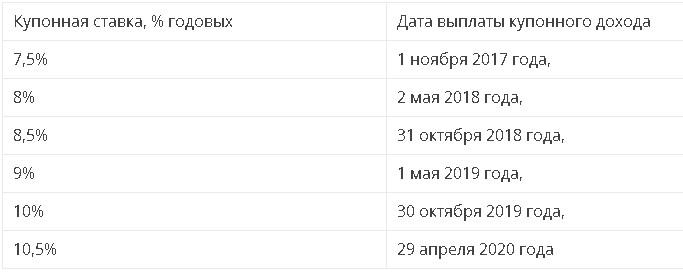

- Срок действия – 3 года. Начало размещения – 26 апреля. Срок погашения 29 апреля 2020 года.

- Максимально возможный доход можно получить по истечении срока. Конечно, их можно реализовать раньше, но при этом инвестор теряет значительную часть прибыли.

- Предусмотрено повышение ставки в зависимости от продолжительности владения. Купонные ставки повышаются следующим образом:

Комиссионное вознаграждение банков-агентов зависит от суммы сделки. Например, 0,5% от суммы будет удержано при инвестировании 300 000 руб.

Как видно максимальная доходность государственных облигаций может быть получена при инвестировании в них свыше 300 000 руб. на весь срок.