Хозяйствующие субъекты вправе осуществлять безналичные/наличные расчеты. Однако оборот наличных денег подлежит строгому учету. Кассиры/бухгалтера обязаны использовать первичные кассовые документы. Нарушение установленного порядка грозит предприятию серьезными штрафами. Оформление кассовых документов субъектами малого предпринимательства может происходить по упрощенной схеме.

Что такое приходно-кассовый ордер

Приходно-кассовый ордер – это бланк строгой отчетности. Форма № КО-1 заполняется при поступлении наличных денег в кассу предприятия. Она используется в условиях ручной обработки данных, а также при использовании средств вычислительной техники

Виды кассовых документов

Кассовые документы (КД) используются по мере движения наличности в кассе организации. Формы кассовых документов закреплены Постановлением Госкомстата №88. Среди них:

Переход на онлайн-кассу не отменяет обязанность по документированию движения наличных денег в кассе организации.

Переход на онлайн-кассу не отменяет обязанность по документированию движения наличных денег в кассе организации.

Порядок оформления кассовых документов регламентируется законом. Базовые реквизиты:

- название формы и ее номер;

- наименование предприятия (составителя);

- содержание, параметры операции;

- дата составления документа;

- должности тех, кто совершил операцию и оформил документ;

- подписи ответственных лиц.

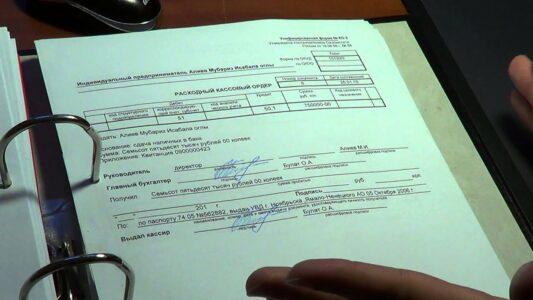

Все бухгалтерские документы делятся по типам операции. Приходные кассовые документы отражают поступление наличных денег в кассу, расходные – выдачу. На базе обобщенных данных из первичных КД формируются регистры учета.

Хотя согласно букве закона перечень кассовых документов значительно меньше. Сюда относится только ПКО/РКО. Остальные бланки используются при оформлении операций по кассе (п.4.1 Указаний банка России от 11.03.14 № 3210-У).

Порядок ведения кассовых документов

Ведение учетной документации осуществляется с учетом предписаний Центробанка. Ответственность за проводимые операции по кассе возложена на кассиров.

В малом предприятии ответственным является директор, главбух или иное уполномоченное лицо. Подобное распределение обязанностей оговаривается в соответствующем положении. Порядок ведения кассовых документов ИП также закрепляется документально.

Центробанк допускает комбинирование электронного и бумажного документооборота. Если оформление кассовых документов происходит онлайн, то кассир/главбух должен иметь ЭЦП. Они обязаны регулярно проставлять подписи в кассовых документах.

Причем в отношении наличных денег для предприятий предусмотрены лимиты по кассе. Разница передается в банк. На ИП данное правило не распространяется. Они вправе держать наличность в кассе без ограничений.

Правила оформления учетной документации

Порядок оформления кассовых документов:

- бумажный носитель заполняется шариковой ручкой. Также можно использовать печатную машинку. Электронный вариант подразумевает использование компьютера и принтера;

- право подписи кассовых документов имеет главный бухгалтер и кассир. При отсутствии главбуха, ответственным за оформление кассовых документов становится руководитель;

- отрывная квитанция недействительна без штампа «Оплачено»;

- в пустых полях ставится прочерк.

Особенности оформления отдельных КД

Нюансы документального оформления движения наличности на предприятии:

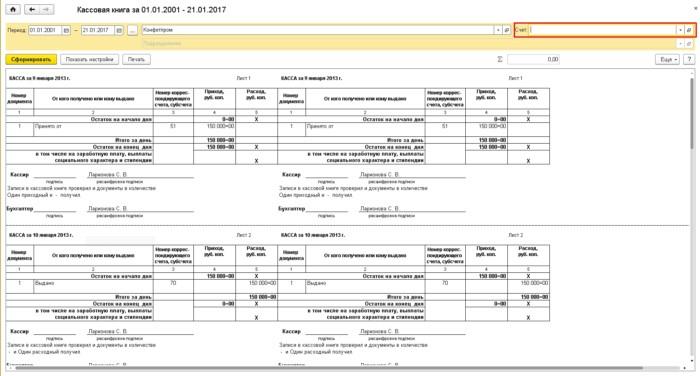

- Кассовая книга. Она обязательно прошивается, нумеруется и опечатывается. Нумерация кассовых документов должна присутствовать на каждом листе. В конце книги указывается количество листов и ставится подпись ответственного лица. Книги должна иметь отрывную часть – отчет кассира в конце дня. Она отрывается после завершения всех операций.

- КВД. Ее уместно заполнять, если в штатном расписании предусмотрено более одной должности кассира.

- Штампы на РКО/ПКО. Центробанк не оговаривает отдельно формат оттиска штампа. Оттиск «Оплачено» проставляется на отрывной квитанции к ПКО. «Погашено» ставится на платежных ведомостях. Его используют при утере/отсутствии штампа «Оплачено».

Исправления в кассовых документах

Бланки строгой отчетности не допускают исправлений. Никаких помарок быть не должно. Использование корректоров запрещено. Действия при наличии ошибки:

- ПКО/РКО. Кассир должен перечеркнуть испорченный ордер и составить другой. Перечеркнутый бланк прикладывается к отчету по кассе за день.

- Кассовой книге. Исключаются подчистки и корректирующие жидкости. Надпись с ошибкой нужно аккуратно зачеркнуть, над ней указать достоверную цифру или текст. Рядом на свободном поле делается запись «Исправлено». Потом ставится дата правки, подпись ответственных лиц с расшифровками. Подобные действия нужно проделать со всеми экземплярами.

Правила хранения кассовых документов

Порядок и место хранения кассовой документации определяет руководитель предприятия. Он должен также обеспечить условия сохранности бланков строгой отчетности.

Как ведется учет кассовых документов? К началу очередного рабочего дня вся первичная документация за предыдущие сутки должна быть подшита. Кассир должен придерживаться нумерации бухгалтерских счетов. Сначала подшиваются кассовые документы организации по дебетовым счетам, затем кредитовым. Все листы нумеруются.

Срок хранения

Срок хранения документов по кассовым операциям несколько отличается:

- бухгалтерское законодательство – учетная документация должна храниться 5 лет.

- налоговое законодательство – срок хранения кассовых документов в архиве предприятия составляет 4 года.

Целесообразнее ориентироваться на максимальный срок. Причем отсчет времени начинается не с момента создания документа. За основу берет год, в котором были сформированы кассовые и бухгалтерские документы.

По истечении установленного срока уничтожать бумаги можно не всегда. Подобные действия допустимы, если за это время была проведена полная проверка кассовых документов. Иначе документацию придется хранить дольше.

По истечении установленного срока уничтожать бумаги можно не всегда. Подобные действия допустимы, если за это время была проведена полная проверка кассовых документов. Иначе документацию придется хранить дольше.

Примечание. Срок хранения платежных ведомостей без лицевых счетов составляет 75 лет (ст.412 Приказа Минкультуры РФ от 25.08.2010 № 558).

Ответственность за хранение

За несоблюдение сроков хранения учетной документации предусмотрена административная ответственность:

| КоАП | Правонарушение | Штраф (тыс. руб.) | Кто наказывается |

| ст.15.11 | Отсутствие КД в течение сроков хранения, на момент проведения аудита | 5–10 | Должностное лицо |

| Повторное правонарушение | 10–20 или 1–2 года дисквалификации | ||

| ст.13.20 | Нарушение правил хранения, комплектации, учета или использования | 0,1–0,3 | Граждане |

| 0,3–0,5 | Должностное лицо |

В 2019 году Госдума одобрила поправки в ст.15.15.6 КоАП РФ. Изменения коснулись ответственности за нарушения, связанные с бюджетной отчетностью:

- непредставление или представление с нарушением сроков – от 10000 до 30000 руб.;

- незначительные искажения отчетных данных – от 1000 до 5000 руб.;

- существенное искажение показателей отчетности – от 5000 до 15000 руб.;

- грубое искажение отчетных данных – от 15000 до 30000 руб.

Возможности 1С Бухгалтерия 8.3

Практически повсеместно в организациях используется программа 1с Предприятие. Одной из ее конфигураций стала система 1С: Бухгалтерия 8.3. Она позволяет автоматизировать бухучет. Программа формирует универсальный реестр «Кассовые документы». Из него осуществляются все основные операции с деньгами. Оформление кассовых документов на основе реестра позволяет полно и точно отображать сведения по проведенным операциям, проводки по розничной выручке.

Ответственность за нарушение кассовой дисциплины

По закону инвентаризация денежных средств и контроль кассовых документов проводится перед составлением годовых отчетов. За несоблюдение кассовой дисциплины предусмотрена ответственность. Виды нарушений:

- расчеты наличными сверх лимитов;

- наличие сверхлимитных денежных средств;

- не оформленные наличные деньги в кассе;

- отступление от порядка работы с наличностью.

Мера ответственности (ст.15.1 КоАП):

| Нарушитель | Штраф при несоблюдении кассовой дисциплины и расчетов наличностью (тыс. руб.) |

| Должностное лицо | 4–5 |

| Организация | 40–50 |

| ИП | 4–5 или предупреждение |

Должностные лица также несут ответственность в рамках ст.120 НК РФ. За отсутствие первичных документов во время аудита предусмотрен штраф – 10 тыс. руб.

Заключение

Правила приема-выдачи наличных денег в кассу предприятия предполагают заполнение ПКО и РКО, КК, журнала регистрации кассовых документов. За нарушение правил бухгалтерского учета закон предусматривает ответственность в виде штрафа.