Переход на ЕНВД значительно упрощает деятельность предпринимателя. Суть этого режима налогообложения заключается в том, что окончательная сумма налога не зависит от финансовых результатов. Он рассчитывается на основании фиксированных показателей. Соответственно, ИП на ЕНВД могут не вести бухгалтерский учет и не отчитываться в полученной прибыли.

Как ИП перейти на ЕНВД

Чтобы перейти на ЕНВД нужно подать заявление в налоговую службу по месту нахождения хозяйствующего субъекта. Сюда же нужно будет сдавать декларацию. Если бизнес не связан с определенным местом, то заявление подается в инспекцию по месту регистрации. Правило распространяется на следующие виды деятельности:

- грузовые перевозки;

- реклама на транспорте;

- разъездная, нестационарная торговля.

Далеко не все предприниматели могут пользоваться упрощенным налоговым режимом. На ЕНВД ИП могут перейти при соответствии следующим критериям:

- Налог введен местными властями на территории, где ведется деятельность.

- Ограничение по численности штата – до 100 человек.

- Основные показатели деятельности не превышают норм, установленных законом. Например, существуют лимиты для площади торгового зала.

Какие налоги оплачивает ИП на ЕНВД

НДФЛ, соответственно, не подается декларация по этому налогу.

НДФЛ, соответственно, не подается декларация по этому налогу.- НДС (исключение – таможенный налог).

- Имущественный платеж, даже если объекты недвижимости используются для деятельности, облагаемой ЕНВД.

Предприниматель на ЕНВД не освобожден от уплаты транспортного и земельного налога. К тому же, если сделка выпадает из условий специального режима, то доходы по ней облагаются в соответствии с основной системой налогообложения.

Какие отчеты сдавать в 2017 году предпринимателю на ЕНВД? Налоговая инспекция не вправе требовать данные по зарплате, прибыли. Для предпринимателя на ЕНВД единственной обязательной формой является отчет по изменениям физического показателя, на основании чего рассчитывается базовая доходность.

Можно ли работать без ККМ при розничной торговле в 2017 году? Ответ можете просмотреть здесь. Для уплаты ЕНВД в 2017 реквизиты для ИП можно узнать в налоговой инспекции или на официальном портале ФНС.

Формула расчета налога на ЕНВД

Статья 346.29 НК РФ определяет сумму базовой доходности для любого вида деятельности, подпадающей по налогообложение ЕНВД. Эта величина – сумма потенциальной прибыли для одной единицы физического показателя.

Статья 346.29 НК РФ определяет сумму базовой доходности для любого вида деятельности, подпадающей по налогообложение ЕНВД. Эта величина – сумма потенциальной прибыли для одной единицы физического показателя.

После того, как определена базовая доходность, ее умножают на количество физических показателей (например, площадь торгового зала) и на коэффициент – дефлятор (устанавливается Правительством РФ). В результате определяется сумма предполагаемого дохода. Она может быть скорректирована на коэффициент, введенный местными органами власти (в порядке поддержки малого предпринимательства).

Учет страховых взносов при исчислении налога

С 2017 года введена новая отчетность ИП на ЕНВД с работниками (форма 6-НДФЛ). Кроме этого изменения коснулись порядка уменьшения суммы налога. Основные положения закона с введением новых глав в НК РФ относительно исчисления и уплаты страховых взносов включают следующее:

- Предприниматель может уменьшать сумму налога на страховые взносы не только за работников, но и за себя. При этом не установлены ограничения, даже если сумма налогового платежа уменьшается более чем наполовину.

- Сохранилось правило учета взносов на работников, не более 50% от суммы налога.

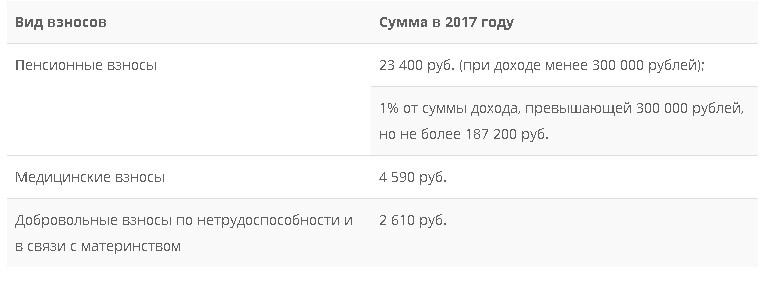

Более полную информацию о взносах (в том числе, если получен доход свыше 300000 рублей в год) можно посмотреть в таблице:

Определение суммы налога включает расчет страховых взносов ИП на ЕНВД за себя. С 2017 года возможно применение двух вариантов порядка уменьшения итогового налогового показателя:

Определение суммы налога включает расчет страховых взносов ИП на ЕНВД за себя. С 2017 года возможно применение двух вариантов порядка уменьшения итогового налогового показателя:

- Страховой взнос за себя вычитается частями из квартальной суммы ЕНВД. Например, каждый квартал предприниматель уплачивает страховой взнос в сумме 7000 руб. Именно на это значение будет уменьшена сумма ежеквартального налога.

- В одном из налоговых периодов (квартал), предприниматель имеет право уменьшить ЕНВД на всю сумму страховых взносов. Даже, если платеж будет равен 0. Однако следует помнить, что если взносы на страхование превысили сумму ЕНВД, то остаток на другой квартал не переносится.

Как уменьшить налог ЕНВД

Основной способ облегчить налоговое бремя – это уменьшить величину физического показателя. Это достигается следующими способами:

Основной способ облегчить налоговое бремя – это уменьшить величину физического показателя. Это достигается следующими способами:

- при торговле принимается в расчет торговая площадь. Поэтому часть помещения можно сдавать в аренду. Однако существует предел стоимости арендуемой площади, при превышении которого предприниматель может не оправдать свои действия. Ведь суммы, полученные от аренды, будут облагаться НДФЛ или могут стать объектом УСН;

- для рекламной деятельности сдача в аренду рекламных конструкций тоже позволит снизить сумму ЕНВД, так как эта деятельность подпадает под общую систему налогообложения;

- для предпринимателей в сфере торговли, можно порекомендовать уменьшение налога путем выделения и отделения зоны работы с клиентами, расчетов и выкладки товаров. Остальная недвижимость может быть оформлена в качестве складских, подсобных помещений, которые не учитываются при расчете ЕНВД;

- при создании точки общепита, кафе, ресторана такие помещения, как кухня, место разогрева и раздачи еды, подсобки, витрины, склад – все это не включается в физический показатель площади;

- для автоперевозок актуально снижение числа автомобилей, которые участвуют в хозяйственной деятельности предпринимателя.

Все вышеуказанные изменения должны быть зафиксированы в инвентаризационных и правоустанавливающих документах.

Как видно, система налогообложения ЕНВД – реально действующая мера поддержки начинающих ИП и небольших организаций. Однако отчитываться все же придется – раз в квартал осуществляется подача налоговой декларации.