Поступления от налогов являются основой государственного бюджета. Налоговая статистика позволяет отслеживать, как собираются налоги и сборы по регионам, сравнивать данные с показателями прошлых периодов и вовремя реагировать на возникшие проблемы. Сбор и анализ информации способствует выработке решений по улучшению финансовой дисциплины и, при необходимости, изменению законодательства.

Налоговая статистика это

Налоговая статистика это

Налоговая статистика – это учет реализации нормативного обложения доходов (имущества) юридических и физических лиц, полноты и своевременности внесения налогов. Это отдельная отрасль социально-экономической статистики.

Она собирает и анализирует виды и объекты обложения (суммы налогов, ставки, сроки и способы их уплаты).

Кому и зачем нужна статистика

Задача статистики – отслеживание процесса пополнения бюджетов разных уровней. Но она не только фиксирует размер фактических поступлений налогов и их динамику. В ФНС поступают сведения о недоимках налогов и бюджетных платежей от организаций и населения.

Анализ задолженности по налогам и сборам позволяет оценить положение дел в налоговой сфере, выявить резервы для пополнения казны, организовать работу с неплательщиками. Прокуратура вправе привлекать правонарушителей к административной или уголовной ответственности.

Государству статистика позволяет судить о налоговом бремени предприятий, а при необходимости законодательно его регулировать.

Виды и функции налоговой статистики

Вопрос налогообложения в России регулируется Налоговым законодательством. Статистика налоговых поступлений свидетельствует о соблюдении принципов, которые в XVIII веке сформулировал английский экономист Адам Смит:

- справедливость;

- определенность;

- удобство;

- экономия.

Налоговая статистика РФ полностью соответствует опыту стран с федеративным устройством. Она является экономическим рычагом, позволяющим влиять на производство продукции в стране. В условиях недофинансирования госбюджета налоговая система должна в первую очередь стимулировать развитие экономики. Функции статистики налоговой системы:

- Сбор информации о процессах, происходящих в региональной экономике.

- Анализ и обработка собранных сведений.

- Выявление закономерностей в происходящих процессах.

- Изучение влияния внешних факторов на доходность бюджетов всех уровней.

Налоговая статистика России подразделяет налоги на:

- федеральные;

- региональные;

- местные.

Сущность налогов раскрывают их функции – фискальная, регулирующая и контрольная. Фискальная функция позволяет покрывать расходную часть бюджета. Если возникает перевес в сторону регулирующей функции, то статистика налоговых поступлений может зафиксировать уменьшение их собираемости.

Регулирующая функция влияет на ослабление или усиление роста капиталов, темпы развития производственной деятельности, увеличение или уменьшение платежеспособности населения. Статистика налоговой отчетности отмечает так называемый «Эффект запаздывания» у регулирующей функции. Его суть заключается в непрямом воздействии на происходящие процессы и необходимости определенного времени для их реализации. За собираемость налогов отвечает контрольная функция. Ее задачи:

- требовать соблюдение фискальной дисциплины;

- определять порядок налоговых проверок;

- предотвращать налоговые преступления.

Для реализации контрольной функции привлекается прокуратура РФ и органы МВД.

Статистика налоговой системы РФ

Для наполнения бюджета и решения общегосударственных вопросов используются общие и специальные налоги, а также сборы. ФНС относит к таким налогам:

- транспортные;

- сборы на воспроизводство минерально-сырьевой базы.

Федеральная налоговая статистика распределяет соотношение общих налогов следующим образом:

- НДФЛ – 42%.

- Налог на прибыль – 26%.

- Акцизы – 14%.

- Имущественные сборы – 9%.

- Остальные налоги – 9%.

Статистика налоговых доходов за 2014–2016 год зафиксировала увеличение показателей на 26,5%. Транспортные налоги относятся к региональным сборам. Их размер во многом зависит от решений региональных властей. Им предоставлено право:

- устанавливать региональные льготы;

- изменять ставку транспортного налога по регионам, но не более чем в 10 раз (ст.361 НК РФ);

- определять сроки и порядок уплаты транспортного налога для юридических лиц.

Самые большие ставки транспортного налога Росстат зафиксировал в Москве и Санкт-Петербурге.

Размеры сборов по воспроизводству минерально-сырьевой базы определяется правительство РФ. Как правило, это доля от стоимости фактической добычи. Часть их идет на нужды федеральных проектов, остаток распределяется по регионам.

Налоги для малого бизнеса

Правительство всячески старается облегчить налоговое бремя для малого и среднего бизнеса. Налоговая статистика помогла разработать несколько налоговых режимов.

№1. Общая система налогообложения (ОСНО). Почти не применяется в малом бизнесе. Требует выплаты всех налогов на общих основаниях. Чтобы вести отчетность обычно необходимо содержать штат бухгалтеров. ОСНО включает:

- Налог на прибыль для организаций.

- НДС.

- НДФЛ.

- Имущественный налог.

- Транспортный сбор.

№2. Упрощенная система налогообложения (УСН). Малый бизнес обычно предпочитает этот налоговый режим. Переход на УСН доброволен и не содержит каких-либо условий. Закон предусматривает два способа исчисления налога:

- 6% от всех доходов;

- 15% от всех доходов, за вычетом издержек.

№3. Единый сельхозналог (ЕСХН). Предназначен для малого бизнеса, который специализируется на производстве с/х продукции. Если предприятие совмещает в своей деятельности производство и переработку, то оно может пользоваться ЕСХН. При одной лишь переработке – нет. Для перехода на ЕСХН необходимо получать доходы от продажи собственной продукции. Объем – не менее 70%. Ставка налога составляет 6%. Хозяйствующий субъект освобождается от уплаты:

- Налога на прибыль.

- НДС.

- Имущественного сбора.

- Страховых взносов.

№4. Единый налог на вмененный доход (ЕНВД). Предусмотрен как добровольный, так и принудительный переход. Налог вводится по решению местных властей. Чтобы узнать о возможности применения ЕНВД, необходимо обращаться в налоговый орган по месту регистрации бизнеса.

№5. Патентная система. Устанавливается только для отдельных видов деятельности. Покупая патент, предприниматель уплачивает необходимый платеж и освобождается от НДС, подоходного налога, имущественного сбора. При этом необязательно платить полную стоимость патента сразу. Допускается рассрочка на весь срок использования.

Статистика налоговых нарушений и задолженности

Отличительной чертой правонарушений в сфере налогообложения является их замаскированность. Статистика налоговых проверок показывает, что их надо проводить вовремя. Иначе результат оперативно-розыскных действий может оказаться отрицательным. Статистика налоговых нарушений:

- занижение объемов реализации – 41 %;

- сокрытие выручки – 18 %;

- завышение себестоимости продукции – 17 %;

- мелкие налоговые правонарушения – 24%.

Количество преступлений в 2016 году выросло на 2,7% по сравнению с 2015. Налоговые правонарушения выявлены в 9283 случаях. Статистика налоговых преступлений, которую предоставил Верховный суд, указывает на рост количества приговоров за отмывание средств:

- 2012 год – осуждено 123 человека;

- 2015 год – осуждено 311 человек;

- 2016 год – осуждено 417 человек.

Статистика выездных налоговых проверок разделяется на два вида:

- сплошная;

- выборочная.

Чаще применяется сплошной метод, чтобы исключить признание проверки недействительной. Проводится ревизия на основании решения начальника налоговой инспекции. Судебная статистика по рассмотрению налоговых преступлений выявила снижение их раскрываемости. В 2016 году нераскрытыми остались 4900 налоговых преступлений, что на 18,9% больше, чем в 2015. Ниже представлена статистика налоговой задолженности (2013–2015 гг.):

Статистика «зависших» налоговых платежей указывает на учащение случаев из-за отзыва лицензий у банков. Подобная задержка налоговых отчислений не является основанием для привлечения предпринимателя к ответственности. Взыскание недоимки должно проводиться с банка.

Статистика налоговых споров показывает, что только тщательная подготовка документов о характере услуг, их объеме и стоимости может гарантировать победу в суде. Аналогичная ситуация наблюдается в Украине.

Налоговые системы разных стран мира

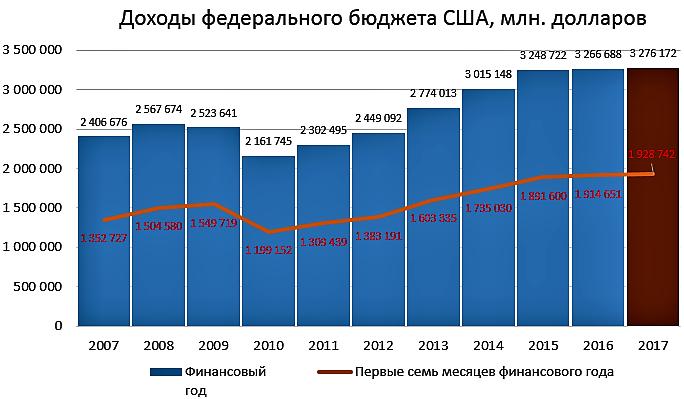

Налоговая система США представлена в таблице:

Одним из самых наказуемых преступлений в Америке считается неуплата налогов. На графике видно, сколько денег поступает в бюджет США:

Одним из самых наказуемых преступлений в Америке считается неуплата налогов. На графике видно, сколько денег поступает в бюджет США:

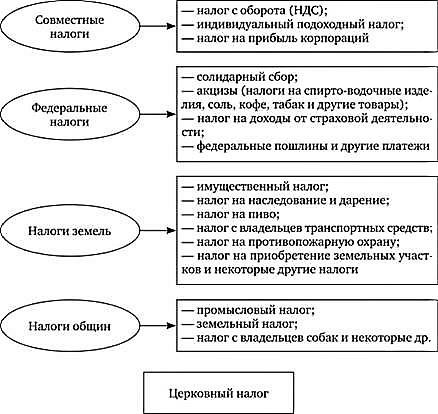

Налоговая система Германии очень похожа на Российскую. Ее принцип – количество собранных налогов должно соответствовать уровню услуг, предоставляемых государством. Однако уклонение от уплаты налогов в ФРГ не так сильно преследуется законом. Взыскания с организаций, которые уклоняются от уплаты налогов, осуществляются редко. Закон предусматривает особую разновидность деятельного раскаяния, исключающего наказуемость субъекта. Структура сбора налогов в Германии:

Около 80% всех доходов бюджет Германии получает от налогов. Правительство использует ресурсы для решения задач по развитию экономики. Таким способом удалось решить проблему с охраной окружающей среды. Например, снизив налог на автомобили с катализаторами и понизив акциз на бензин, правительство смогло сломить сопротивление промышленников. В Германии применяется вертикальное и горизонтальное выравнивание доходов, чего, к сожалению, не видно в России.