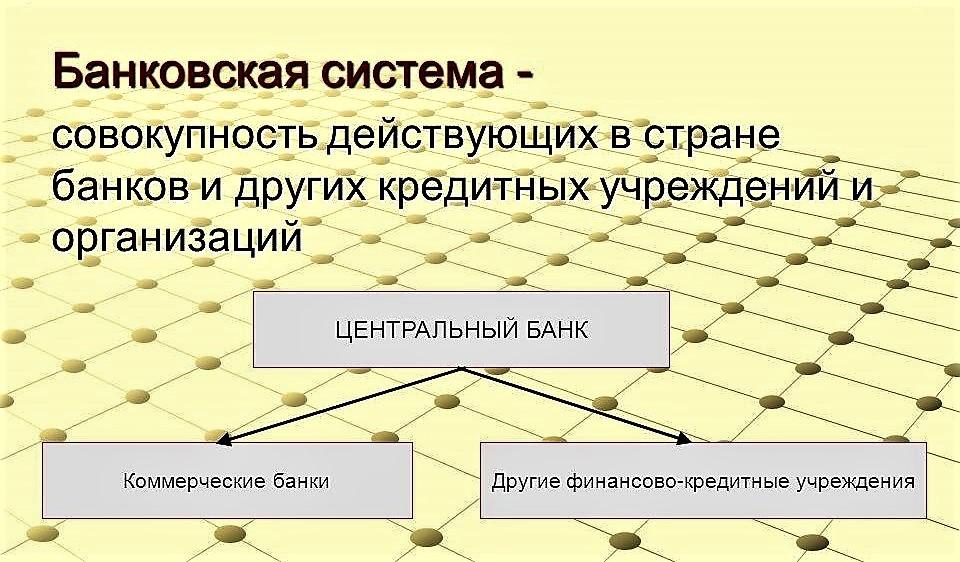

Банковская система – представляет собой совокупность кредитных учреждений государства, которые действуют по единым правилам. Она играет важнейшую роль во всей структуре рыночной экономики. Тогда как банковская статистика позволяет анализировать информационную базу о состоянии и обращении финансовых потоков.

Роль банковской системы

С образованием рыночной экономики в России расширялась и банковская деятельность. В итоге была сформирована двухуровневая система. Аналогичная ситуация в РБ. На первом уровне находится ЦБ Российской Федерации. Центробанк:

- регулирует движение денег;

- проводит единую политику в сфере денежного обращения;

- обеспечивает устойчивость российской валюты;

- защищает интересы своих клиентов.

Статистика банковской деятельности обеспечивает учет:

- различных форм кредитования хозяйственного комплекса страны и ее граждан;

- инвестиций в важнейшие отрасли хозяйства;

- безналичных расчетов;

- кассовых оборотов денежных средств;

- исполнения государственного бюджета.

Функции кредитно-финансовых организаций

Следующий уровень представлен коммерческими банками и другими кредитными организациями, обслуживающими хозяйствующих субъектов. С расширением их деятельности увеличивается и статистика банковских услуг. Сегодня они представлены:

- учетно-операционной работой;

- ведением расчетных и лицевых счетов;

- контролем над своевременной оплатой;

- операциями по кредитованию, начислению и списанию процентов;

- анализом кредитной деятельности учреждений;

- обслуживанием кассовых автоматов и кредитных карт;

- ведением кредитных отношений с предприятиями;

- операциями с драгоценными металлами.

Итоги деятельности коммерческих банков отражаются в годовых и месячных отчетах. По ним ЦБ РФ составляет бюллетень банковской статистики. В нем представлены сводные данные по главным макроэкономическим показателям прошлого месяца.

Временное улучшение показателей

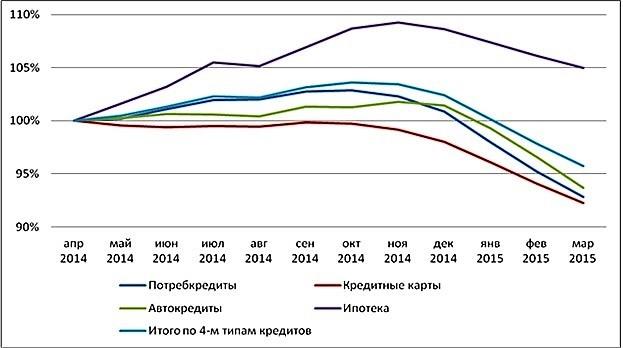

В 2016 году в российском банковском секторе наблюдалось некоторое оживление. Во втором полугодии происходил постепенный рост объемов розничного кредитования. Стабилизировались и другие показатели. Одновременно в связи с укреплением рубля, произошел эффект валютной переоценки активов. Показатели банковской статистики:

- за декабрь объемы активов сократились на 0,4%, хотя без учета валютной переоценки их рост составил 1,6%;

- сумма кредитов выданных предприятиям снизилась на 4,1% (по показателям на 2,0%);

- размер кредитов для граждан увеличился на 0,1% (0,2 %).

Сокращение кредитного портфеля

Если рассматривать данные за весь год, то:

- размер кредитов выданных предприятиям упал на 3,2 трлн. руб. (9,5%);

- активы сократились на 3 трлн. руб., что составляет 3,5%.

Статистика банковской системы показала рост кредитования физлиц на 120 млрд. руб. (1,1%). Вместе с тем снизились темпы роста вкладов от населения, что связано с сокращением доходов. Например, кредитный портфель Сбербанка сократился на 4%:

- январь 2016 года – 15,388 млн. руб.;

- январь 2017 года – 14,766 млн. руб.

Статистика банковской сферы отметила снижение объемов кредитного портфеля и у других участников рынка:

- ФК Открытие – на 17,64%.

- ЮниКредит Банк – 19,5%.

- Раффайзенбанк – на 10,13%.

- Росбанк – на 14,79%.

Снижение объемов просрочки

Рост объемов кредитования продемонстрировали:

- ВТБ Банк Москвы – на 13,41%.

- ВТБ 24 – на 12,87%.

- Московский Кредитный Банк – на 33,0%.

- Банк России – на 21,46%.

В конце 2016 года статистика банковского кредитования отразила улучшение ситуации с просроченной задолженностью:

- по корпоративному портфелю она снизилась за декабрь на 9,6%. В целом за весь год – на 8,9%;

- по розничному кредитованию за декабрь 2016 года – на 3,4%, за год – на 0,7%.

Заметное снижение размеров просрочки наблюдалось в следующих учреждениях:

- Сбербанк – на 27,01%.

- БМ Банк – на 34,26%.

- ВТБ 24 – на 10,47%.

- Альфа-банк – на 10,34%.

У других игроков банковская статистика зафиксировала значительный рост объемов просрочки. К ним можно отнести:

- ФК Открытие – на 57,54 %.

- Банк Российский капитал – на 43,65 %.

- Газпромбанк – на 23,04 %.

- ЮниКредит банк – на 20,86 %.

Прибыль и убытки

Традиционно к концу года увеличились размеры вкладов населения. За год объем вырос на 981 млрд. руб. (4,2%). Годовая статистика банковского сектора показала общую прибыль 442 кредитных организаций в объеме 1,05 трлн. руб. Одновременно 163 кредитных учреждения (27%) имели суммарный убыток в размере 258 млрд. руб. В 2013 году их было 88. Общий размер убытка составлял 19,8 млрд. руб. Банковская статистика выделяет тройка лидеров по объемам прибыли и активов (2016 год):

- Сбербанк – на 1 месте по обоим показателям.

- Газпромбанк – на 2 месте по размеру прибыли, но по активам занял 3 позицию.

- ВТБ Банк Москвы – на 3 месте по размеру прибыли, а по объему активов занял 2 позицию.

Вклады населения

Общий размер вкладов физических лиц на счетах российских банков составляет 24,2 трлн. руб. Из них:

- в рублях – 76,5%;

- в иностранной валюте – 23,5%.

Статистика банковских вкладов за три года выросла почти на 4% или на 7,09 трлн. руб. 73% депозитов хранятся на счетах Топ-10 банков, что составляет 17,6 трлн. руб. Оставшиеся 27% распределены в остальных учреждениях. Из общей суммы вкладов в Сбербанке находится почти 47%. Вторую строчку рейтинга занимает ВТБ Банк – 8,7%. На долю остальных участников приходится по 1,5–2,0%.

Банковская статистика показывает, что средний вклад одного человека составляет 158,5 тыс. руб. Срок хранения:

- 72% – до 1 года;

- 22% – 1–3 года;

- 0,5% – свыше 3 лет;

- 5,5% – счета «До востребования».

Рынок платежных карт

Постепенно растет рынок безналичных платежей. За 1 полугодие 2016 года количество эмитированных Центральным банком России платежных карт превысило 248 млн. экземпляров. Статистика банковских карт показывает, что за год гражданами РФ совершено операций на 38,2 трлн. руб. Из них 25,9 трлн. руб. – снятие наличных.

По данным ЦБ РФ объем оплаты товаров и услуг безналичным способом в 2016 году увеличился до 32,2%. Прирост составил 4,9%. По прогнозам к 2020 году доля операций с картами будет на уровне 40%.

Хищения с банковских карт

Какая статистика мошенничества с банковскими картами? Объем незаконных операций в 2016 году немного уменьшился и составил 1,08 млрд. руб., по сравнению с 1,15 млрд. руб. в 2015. Около 87% от общего объема украденных средств составляют хищения с банковских карт Сбербанка. Статистика свидетельствует, что атакам подвергаются и другие кредитные организации.

Разновидность злоупотреблений

Статистика банковских преступлений отмечает, что наиболее распространенные злоупотребления связаны:

- с незаконным получением и присвоением кредитов;

- умышленным банкротством хозяйствующих субъектов;

- отмыванием денег;

- коррупцией в банковской сфере;

- сокрытием доходов.

Преднамеренные банкротства

Расследование финансовых махинаций осложняется высоким уровнем профессионализма преступников. Банковская статистика показывает, что основной ущерб государство получает от преднамеренного банкротства. В 2016 году показатели выросли на 6,6%. Общий размер ущерба по годам (в рублях):

- 2014 – 53,8 млрд.;

- 2015 – 125,5 млрд.;

- 2016 – 201,2 млрд.

Фальсификация отчетности

Часто фальсификация отчетной документации происходит из-за сговора должностных лиц, призванных обеспечивать достоверность бухгалтерских документов. К ним относится банковский аудит. Статистика свидетельствует о многочисленных случаях, когда аудиторы заверяли отчетность банков, в которой позже были обнаружены признаки фальсификации.

Выдача гарантий

В условиях кризиса сегмент кредитования стал более рискованным для банков. Как показывает статистика, банковская гарантия выступает на первый план в качестве источника дохода. Ее задача обеспечивать погашение обязательств организации перед заказчиком и стимулировать бизнес. В 2016 году статистика выданных банковских гарантий в России составила более 1 млн. Использовать подобные способы обеспечения могут только те банки, которые входят в перечень Минфина.

Какая статистика выплат по банковским гарантиям? В 2016 году их объем составил более 738 млрд. руб. Лидеры в этом сегменте:

- Сбербанк – 116,5 млрд.

- ВТБ Банк – 46,3 млрд.

- ОФК Банк – 27 млрд.

Положительная динамика

Вестник банковской статистики показывает, что 2016 год стал переломным. Банки преодолели наиболее тяжелый период кризиса. За январь-июнь 2017 года:

- суммарные активы выросли на 2,2%;

- кредитование экономики увеличилось на 1,8%;

- рост кредитов выданных населению составил 3,8%.

Банковская статистика отражается на официальном сайте ЦБ РФ:

- за шесть месяцев 2017 года вклады граждан увеличились на 4,3%;

- объем ценных бумаг вырос на 3,4%;

- прибыль кредитных организаций достигла 770 млрд. руб.;

- снизился размер заимствований у Банка России в 2,6 раза.

Статистика банковского дела отражает рост активов за 3 квартала 2017 года на 2,2 трлн. (2,7%). Со снижением процентных ставок вырастут и объемы розничного кредитования.

В таблице представлен рейтинг банков по степени надежности в 2017 году:

| Название | Рентабельность (%) | Доля депозитов в пассивах (%) | Объем капитала (млрд. руб.) |

| Сбербанк | 20,2 | 39,6 | 22336,00 |

| ВТБ Банк Москвы | 5,6 | 5,0 | 9,50 |

| Газпромбанк | 17,2 | 10,8 | 5,20 |

| ВТБ 24 | 16,3 | 55,0 | 13,40 |

| ФК Открытие | 5,8 | 19,7 | 2,80 |

| Россельхозбанк | 1,5 | 2,80 | |

| Альфа-Банк | 3,6 | 11,3 | 2,50 |

| Московский Кредитный Банк | 2,9 | 16,2 | 1,45 |

| Промсвязьбанк | 12,0 | 26,0 | 1,33 |

| ЮниКредит Банк | 10,1 | 8,9 | 1,20 |