Сегодня застраховать можно практически все – животных, беременность, квартиру или авто, производственный травматизм, жизнь. Клиент сам решает, какой вид договора ему выбрать. Статистика страхования позволяет увидеть динамику развития отечественного рынка и размер ежегодных выплат.

Виды и формы

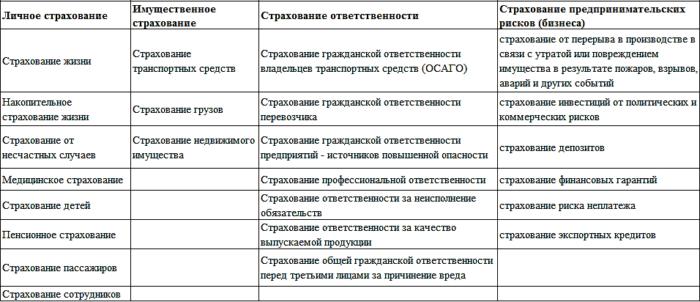

Существуют четыре основных вида страхования:

- личное;

- имущественное;

- ответственности;

- предпринимательских рисков.

На рынке существует две формы страхования – добровольное (ДС) и обязательное (ОС). Договор ДС заключается по согласию сторон. В случае обязательного страхования отношения между клиентом и компаний возникают в силу закона. Правила и тарифы устанавливаются нормативными актами. Виды ОС в России:

- Медицинское (ОМС).

- Страхование пассажиров.

- ОСАГО.

- Обязательное социальное страхование.

ОМС самый распространенный вид. Деятельность фонда регламентируется законодательством. Полис по данному виду имеет большинство граждан России. ФОМС наполняется за счет работодателей. Размер взносов составляет 5,1%. Средства в фонд отчисляет работающее население. Работодатели удерживают деньги из заработной платы своих работников.

Существует также обязательное пенсионное страхование. Так государство формирует источник финансирования пенсий граждан. Страховым случаем является достижение пенсионного возраста или инвалидность.

Статистика выплат по обязательному страхованию за I квартал 2017 года составила 46% от совокупных отчислений – 56,81 млрд. руб. В 2016 году показатель был на уровне 259,2 млрд.

Рынок России

Статистика рынка страхования в I квартале 2017 года зафиксировала рост за счет ДС:

- премии – 7,5%;

- взносы – 5,2%.

Статистика страхования показывает, что отношение премий к ВВП составило 1,4%. Доля СЖ увеличилась на 1/3.

Статистика рынка личного страхования РФ зафиксировала развитие накопительного продукта. Более высокая доходность привела к перемещению денег из банковских депозитов в систему накопительного страхования жизни.

За 6 месяцев 2017 года в России сборы достигли 141 млрд. руб., что составило 22% от общего объема премий по всем отраслям. На графике видна динамика по годам:

Защита кредитов

Статистика рынка страхования в России зафиксировала возобновление роста показателей в 2016 году. Причиной послужило оживление рынка кредитования в стране. Некоторые банки и организации предлагают более выгодные процентные ставки при условии страхования кредитов. Если должник умирает, то остаток долга покрывает страховщик.

Страхование ипотеки включает не только жизнь и здоровье заемщика, но и имущество. Например, на случай утраты права собственности – титульное страхование. Оно защищает права покупателя от притязаний третьих лиц на объект недвижимости.

Страхование жизни и здоровья по закону является добровольным. Однако банки вынуждают заемщиков покупать полисы, чтобы минимизировать собственные потери. Например, невозможно взять кредит для покупки жилья без ипотечного страхования. По статистике средний размер выданного кредита в 2017 году составил 1,83 млн. руб.

Страхование жизни

Статистика страхования жизни в 2016 году выросла на 66%. В денежном выражении цифра 215,7 млрд. руб. За три года сегмент вырос более чем в 10 раз.

Статистика ДС демонстрирует увеличение объема взносов преимущественно за счет СЖ. Доля в совокупных взносах увеличилась до 18,9%.

Большая часть выплат приходится на инвестиционное страхование жизни (ИСЖ). Риски – дожитие до окончания действия договора или кончина по любой причине. Около 12,8% совокупного объема выплат приходится на СЖ.

Статистика пенсионного страхования составляет всего лишь 4,8%. Средняя премия по ИСЖ в 2017 году – 364,6 тыс. руб. В 2016 году цифра достигала 438,7 тыс.

Статистика договоров страхования показывает, что количество заключенных полисов увеличилось на 82,4%. Цифра достигла 0,11 млн. единиц.

В мире есть даже страхование заключенных. Компенсация выдается при нанесении вреда здоровью человека в тюрьме.

Несчастные случаи

Статистика страхования от несчастных случаев (НС) показывает, что больше всего продукт продают банки. В 2016 году кредитные организации обеспечили 53% премий. За первый квартал 2017 года было заключено 11,3 млн. договоров, что на 48,4% больше чем в 2016. Однако средняя премия подешевела на 28,4%. Тарифы по несчастным случаям:

- от 1,1% для граждан (24 часа в сутки);

- от 8,5% защита детей;

- от 0,5% при ДТП.

Статистика в МС

В I квартале 2017 года наблюдалась положительная динамика. Сборы по медицинскому страхованию по статистике выросли на 11%. Выплаты остались на прежнем уровне. В 2016 году лидировал ДМС – 21,7% от общего объема премий.

В 2017 году средняя премия по договору страхования здоровью составляла 30,9 тыс. руб., что на 7,3 больше чем в 2016. Общий размер выплат – 22 млрд. Прирост составил 2,8%.

Статистика рынка страхования насчитала 68,5 млрд. руб. взносов в ДМС, что на 6.7 млрд. больше чем в 2016. Количество заключенных договоров выросло на 3,3% и достигло 2,2 млн. ед.

Полисы для туристов

Страхование за рубежом (выезжающих за границу) необходимо для получения визы при въезде в ряд государств. Сюда относятся страны Шенгенского соглашения. Страхование иностранных граждан в Беларуси также является обязательным. Срок действия соглашения – период пребывания в стране. Приобрести полис можно при пересечении Государственной границы.

Страхование туристов подразумевает защиту имущественных интересов путешествующих. Базовые виды страхования в туризме:

- медицинское;

- имущественное.

Турист также может оформить защиту гражданской ответственности. Возмещению подлежат убытки, причиненные здоровью или имуществу других людей. Стоимость полиса зависит от условий страхования. Влияющие факторы:

- количество рисков;

- возраст человека;

- страна нахождения;

- срок действия договора.

Имущественные риски

Статистика имущественного страхования показывает, что количество заключенных гражданами договоров в первом квартале 2017 года выросло на 47,7%. Общее количество составило 7,1 млн. единиц. Показатель у юридических лиц уменьшился на 3,1% и составил 86,8 тыс.

Статистика страхования имущества показывает, что объем премий собранных у юридических лиц уменьшился на 21,8% (7,2 млрд.) достигнув 25,7 млрд. руб. Средняя премия в 1 квартале 2017 года составила 296,5 тыс. руб., что на 19,4% меньше чем в 2016.

В этот сегмент входит и защита квартир. Полис предусматривает денежную выплату на тот случай, если требуется восстановление жилья.

Также можно оформить страхование сделки во время купли-продажи квартиры. Покупателю предоставляется защита, если приобретенное имущество будет истребовано через суд. Дополнительно можно оформить страхование от затопления соседями или пожара в квартире. Застраховать от огня можно любое имущество, включая технику, которая находится в помещении.

Страхование грузов также считается имущественным. Цель – защитить имущественные интересы владельцев грузов. Страхование перевозчика грузов возмещает ущерб в результате ДТП, пожара или взрыва. Лучшая защита имущественных интересов для судовладельцев – наличие соответствующего полиса.

Автотранспортные средства

Статистика страхования автотранспортных средств показывает, что премии за 9 месяцев 2017 года составили 173,1 млрд. руб., что на 7,8 млрд. больше чем в 2016. Поступления от КАСКО составили 118 млрд. руб., что на 6,1% меньше чем в 2016.

Средняя цена страхования авто – 42.5 тыс. руб. (сократилась на 11,5%). А средняя выплата равна 81 тыс. руб., увеличилась на 9,2%

Ответственность

Как показывает статистика, страхование ответственности активно развивается в России. Количество договоров 2014–2016 гг. выросло почти в 2 раза. Цифра достигла 7,4 млн. единиц. Объем премий гражданского страхования изменился незначительно – с 16,25 млн. до 17,2 млн. руб.

ОСАГО является одним из самых убыточных сегментов. Здесь было больше всего выплат. Их прирост составил 46,4%. В 1 квартале 2017 года объем выплат достиг 52,4 млрд. руб. Объем премий сократился на 1,8 млрд. руб. (-3,5% за год) и составил 48,2 млрд. Количество договоров увеличилось на 2,7%. Цифра достигла 8 млн. единиц.

Около 6,3% взносов было получено благодаря онлайн-страхованию. Интернет-продажи по ОСАГО растут стремительно.

Сегодня любой автомобиль, который покупается в кредит, подлежит обязательному страхованию. Автокредит можно получить, только если есть полис КАСКО от ущерба/угона и ОСАГО. Рассчитать сумма ежегодного платежа можно при помощи онлайн калькуляторов, которые размещаются на сайтах СК.

Финансовые риски

Ведение бизнеса всегда связано с рисками, которые могут привести к убыткам или банкротству предприятия. Страхование рисков помогает защититься от:

- закрытия компании;

- вынужденного перерыва в производстве;

- незапланированных расходов.

Статистика страхования финансовых рисков зафиксировала рост количества заключенных договоров. Только за 1 квартал 2017 года их количество составило 4,1 млн.

Недвижимость компаний также можно страховать: производственные цеха, гаражи или магазины. Во всем мире это очень популярный продукт. Сколько нужно будет заплатить за такое страхование производственным компаниям? Стоимость рассчитывается индивидуально для каждого предприятия. В среднем составляет от 0,2% до 2,5% от суммы выплаты.

Страхование задолженности (дебиторской) подразумевает возмещение убытков при банкротстве покупателя. Статистика страхования показывает, что около 60% предпринимательских рисков приходится на крупные предприятия, у которых годовой оборот составляет свыше 1 млн. дол.

Защита работников

В любой компании может произойти ЧП. Тогда работодатель обязан выплатить компенсацию. Если работники застрахованы, то выплату осуществляет СК. В среднем цена полиса составляет 0,5–3% от максимальной суммы покрытия. Защита заработной платы гарантирует сохранение выплат при банкротстве компании.

Социальное страхование на производстве обеспечивает гарантии сотрудников по следующим направлениям:

- Оплата больничного листа.

- Возмещение вреда нанесенного здоровью работника при исполнении им своих профессиональных обязанностей.

Добровольное страхование от болезни подразумевает возмещение расходов возникших при лечении внезапного заболевания.

За границей очень развита система страхования медицинских работников – жизнь/здоровье. Сюда также относится профессиональное страхование. Если была совершена врачебная ошибка, то пациенту компенсируется нанесенный ущерб.

Для женщин есть страхование по временной нетрудоспособности в связи с материнством. Они получают пособие по беременности и родам.

Строительные риски

Строительному страхованию в мире более 100 лет. В России его применяют около 20 лет. Это одна из важнейших и наиболее сложных отраслей. Строительство длительный процесс, который связан с разными рисками. СК возмещают ущерб, полученный в результате гибели или повреждения объекта строительства, оборудования, механизмов или имущества других лиц.

Банковские вклады

В России уже давно существует система страхования банковских вкладов физических лиц. Предусмотрено 100% возмещение депозита, если сумма не превышает 1,4 млн. руб. Статистика страхования вкладов за 10 лет насчитывает около 2,25 млн. вкладчиков получивших возмещение.

Авиационные риски

Статистика авиационного страхования за 2016 год показывает, что у всех страховщиков воздушного транспорта выплаты не превышают премии. А высокая конкуренция способствует снижению тарифов.

Сельскохозяйственные риски

В 2016 году наблюдалась положительная динамика в сельскохозяйственном страховании (+1,97 млрд. руб.). Однако количество договоров сократилось на 17 тыс. Прирост объема премий произошел за счет субсидий.

Экологическое страхование подразумевает покрытие убытков, которые могут возникать в результате катастроф и загрязнения окружающей среды. Защите подлежат имущественные интересы юридических и физических лиц. В США, Азербайджане и Казахстане этот вид защиты является обязательным.

Мошенничество

Страховые компании постоянно подвергаются рискам. Это сказывается на их финансовой устойчивости. Одна из угроз безопасности – мошенничество. Подобные случаи часто случаются при страховании транспортных средств и автогражданской ответственности.

Из-за мошенничества в этом секторе по статистике европейские компании ежегодно теряют почти 9,9 млрд. долларов, что составляет около 2% суммы взносов. В Канаде сумма потерь достигает 1,3–2 млрд. дол. В России чаще всего мошенничества наблюдается в сфере ОСАГО. В 2016 году убытки составили около 40 млрд. руб. В целом по рынку автострахования потери от действий мошенников ежегодно составляют до 20% выплат.