В Налоговый кодекс РФ регулярно вносятся изменения и дополнения. В этом году нововведения изменили расчет страховых взносов ИП, их уплату и отчетность. Так, с начала 2017 года уже применяется новый бланк отчетности по этим платежам, который теперь предоставляется в налоговые органы.

Плательщики, сроки и порядок сдачи

Отчет, содержащий расчеты, подается на электронных носителях, если штат предприятия содержит не более 25 сотрудников. Остальным предпринимателям разрешено применять традиционный бумажный вариант способ. Разработанная форма расчета страховых взносов с 2017 года позволила достигнуть следующих целей:

- Отмена отчетности во внебюджетные фонды и контроля с их стороны снижает степень административного бремени на предпринимателя.

- Оптимизация отчетных форм. Несколько видов отчетов заменены одним бланком, устранено дублирование показателей и ненужные данные.

За каждые 3 месяца (ежеквартально), до 30 числа следующего месяца после окончания квартала сдается расчет по форме КНД 1151111, содержащий суммы доходов, данные о застрахованных лицах и вычисления показателей страховых взносов.

Состав отчетности по страховым взносам

К форме нового вида отчетности предъявляются те же правила, что и к оформлению налоговых деклараций. Все слова в ней пишутся заглавными буквами, в ненужных ячейках ставятся прочерки или нули. Форма КНД 1151111 содержит титульный лист и три раздела. Первый подраздел включает несколько обязательных страниц, которые заполняются всеми ИП. К ним относятся:

- Расчет 1.1 и 1.2 первого подраздела (в Приложении №1) (суммы на пенсионное и медицинское страхование).

- Приложение №2 первой части отчета (материнство и расчет больничных).

- Раздел №3 (паспортные данные и другие сведения о работниках).

Остальные страницы бланка используются только при необходимости.

Основные требования к форме отчета

Бухгалтеру нужно знать состав выплат физическим лицам, который не подлежит обложению взносами. К таким доходам относятся:

Бухгалтеру нужно знать состав выплат физическим лицам, который не подлежит обложению взносами. К таким доходам относятся:

- пособия от биржи труда или других госструктур (например, по безработице);

- компенсации от государства: выдача жилья, денег на ЖКХ, приобретение еды, топлива, оплата расходов на профессиональный спорт, подготовка персонала и другие;

- суммы денежной помощи, выплачиваемые один раз при компенсации ущерба от стихийного бедствия и в некоторых других случаях;

- добровольное формирование накопительной части пенсии сотрудников и другие выплаты, отраженные в статье 422 НК РФ.

Существуют определенные требования к заполнению бланка расчета:

- Графы и поля заполняются строго в соответствии с их назначением.

- Нумерация страниц начинается с нуля («001», «020»).

- Для копеек предусмотрены графы рядом с основной суммой в рублях.

- При заполнении в электронном варианте выставляется шрифт Courier New.

- Заполнение текстовых полей осуществляется с первой пустой ячейки, начиная с левой.

- Нули ставятся в числовых окошках, а прочерки – при отсутствии данных.

Порядок заполнения отчетности по страховым взносам

Наиболее удобный способ, с помощью которого может быть заполнена в 2017 году форма отчета, это – начать с последнего раздела. Пошаговая инструкция по заполнению расчета по страховым взносам включает следующие этапы:

- начинается заполнение бланка с 3 части, в которой должны быть отражены персональные данные застрахованных лиц. Период – 3 последних месяца;

- после этого в этом же разделе заполняются данные о доходах;

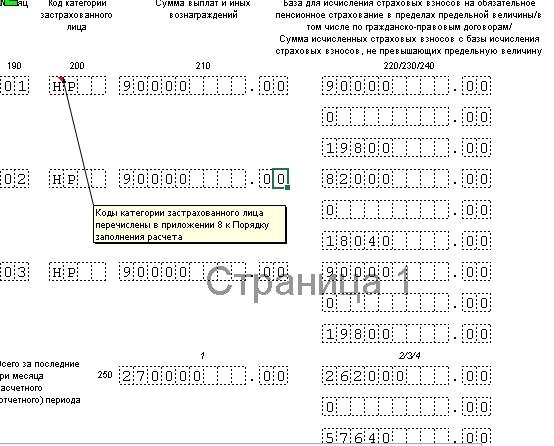

- далее, нужно внести сведения в подраздел 1.1 Приложения 1 первого раздела. Сюда переносятся суммы дохода из уже заполненной 3 части. Для уточнения – в 2017 году пример, рассматриваемый в этой статье содержит данные по 5 работникам. Сложение сумм по 3 разделу по всем сотрудникам должно совпадать с указанной в подразделе 1.1. В случае рассматриваемого примера показатель доходов 750000 – это сумма по всем пяти работникам организации из третьей части отчета;

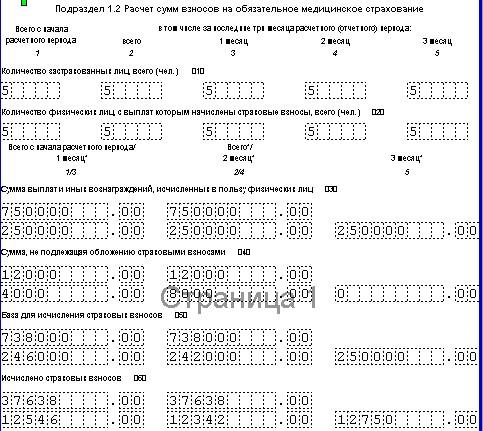

- далее, единый расчет страховых взносов в 2017 году дополняется обязательными взносами на медстахование. Они отражены только в одном месте – в подразделе 1.2 Приложения № 1 первого раздела.

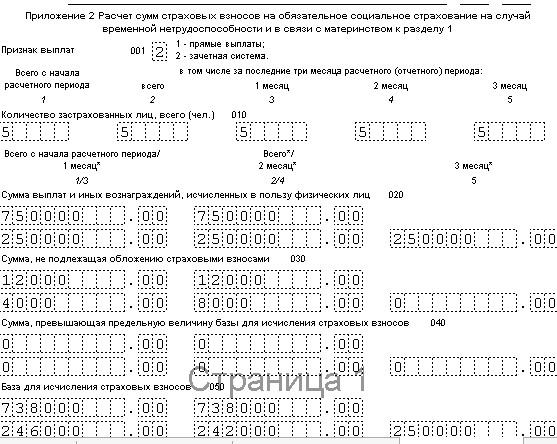

Еще одно необходимое Приложение №2 содержит данные по соцстрахованию (при наличии больничных или пособий по материнству).

Расчет страховых взносов: завершающий этап

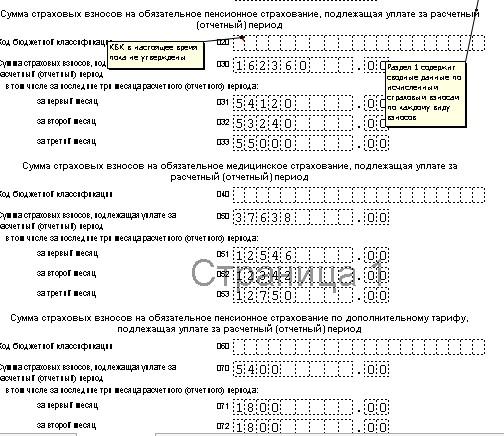

В 2017 году бланк содержит обобщенные сведения по всем платежам во внебюджетные фонды. Такие показатели отражены в разделе №1.

Последний шаг – заполнение первого листа с указанием числа страниц с внесенными данными. Сформированный расчет страховых взносов в 2017 году заверяется директором, ставится печать.

Новый расчет при отсутствии работников

В первом случае он не превысил 300000 руб. Используется достаточно простой расчет страховых взносов в ПФР в 2017 году для ИП за себя, калькулятор может и не потребоваться. Эта сумма одинакова для любого предпринимателя и не зависит от количества работников. Она определяется следующим образом:

В первом случае он не превысил 300000 руб. Используется достаточно простой расчет страховых взносов в ПФР в 2017 году для ИП за себя, калькулятор может и не потребоваться. Эта сумма одинакова для любого предпринимателя и не зависит от количества работников. Она определяется следующим образом:

- 7 500 руб. (МРОТ). × 26% (ставка) × 12 месяцев=23400 руб.

Взносы в случае превышения годового дохода суммы в 300000 руб. будут рассчитываться в таком порядке:

- к фиксированным показателям взносов добавляется 1% от суммы превышения;

- максимальный размер взноса ограничен суммой 187200 руб.

Взносы в ОМС рассчитываются, исходя из ставки 5,1% и составят 4 590 руб. (7 500 руб. × 5,1% × 12 мес.). В добровольном порядке предприниматель может уплатить взнос в Фонд социального страхования по ставке 2,9% – 2 610 руб. (7 500 руб. × 2,9% × 12 мес.). Такие выплаты связаны, например, с временной нетрудоспособностью.

Несмотря на большое число приложений и подразделов новой формы расчета, многие их них заполнять не обязательно. Порядок, по которому заполняется расчет по страховым взносам, сроки сдачи и уплаты с 2017 года регламентируются НК РФ и отнесены под контроль налоговых служб.