Снижение процентных ставок по вкладам и периодическое банкротство банков вынуждает людей искать иные способы сохранения своих сбережений. Тут же на финансовый рынок вышли страховщики. Они предложили населению программы инвестиционного страхования жизни (ИСЖ). Новизна, высокая доходность и дополнительная страховка, быстро привлекла внимание состоятельных клиентов.

Что такое инвестиционное страхование жизни

Какого-то единого определения данного термина не существует. Википедия лишь содержит общее понятие «Страхование жизни». Однако отдельные типы договоров могут содержать инвестиционные элементы.

В чем суть программы? Любой человек может застраховать свою жизнь на определенный срок, по окончанию которого вложенные деньги возвращаются. Если компания удачно вложила средства, то полученная сумма может существенно отличаться от размера инвестиций. Иногда прибыль отсутствует. Однако вложенные деньги возвращаются полностью.

Особенности программы страхования

Программа страхования жизни с инвестиционным доходом имеет свои нюансы:

- Прибыль приносит исключительно инвестирование, а не торговые операции.

- Возможность застрахованного лица выбирать объект инвестирования зависит от условий договора.

- Страховые взносы делятся на две части. Одна часть (рискованная) используется для инвестиций, вторая (гарантированная) служит для сохранения капитала.

- Размер страховой суммы определяется договором. Минимальный показатель – 100 тыс. руб.

- Расторжение договора допускается в любой момент. Однако о каком-либо доходе стоит забыть.

- Выплата возмещения происходит при наступлении страхового случая. Ее размер определяется договором.

- Страховой взнос можно внести разово или в течение определенного периода.

- Договор заключается минимум на три года. Возраст застрахованного лица не должен превышать 75 лет.

- В случае смерти страхователя полная сумма вклада выплачивается выгодополучателю. Причем не важно, все ли взносы были оплачены.

- При назначении клиенту инвалидности, обязанность внесения оставшихся взносов ложится на страховую компанию, вплоть до окончания срока действия договора.

Порядок инвестирования средств

Правила страхования жизни закреплены:

- Указаниями ЦБ РФ от 16.11.2014 № 3444-У.

- Указаниями ЦБ РФ от 16.11.2014 № 3445-У.

Положения нормативных документов включают следующие требования:

- Собранные деньги могут инвестироваться в ценные бумаги, объекты недвижимости или драгоценные металлы, которые прописаны в «Указаниях».

- Инвестиции не должны превышать максимальный процент от размера страхового резерва по каждому активу.

- Вложения средств в один банк не могут быть больше 40% от страховых резервов.

- Высвобождение стабилизационных резервов для инвестиционной деятельности по отдельным учетным группам допускается, если такие случаи прописаны в «Указаниях».

Формула расчета доходности по страховке

Одним из основных показателей программы является доходность. Но речь не идет о фиксированном доходе. Доходность является относительной величиной. Она рассчитывается в процентах или % годовых. Формула доходности:

Показатель обычно рассчитывается за год. Расчеты показывают размер прибыли в процентном отношении. Благодаря чему страхователь может определить возможный доход. Доходность банковских продуктов редко превышает 6–8% годовых.

Как стать участником программы

Участие в программе начинается с выбора страховой компании или банка. Затем придется посетить офис организации. Клиенту предложат разные программы, ответят на интересующие его вопросы.

Если человек хорошо разбирается в данном вопросе или ранее получал консультацию, то он может дать заявку на получение полиса в личном кабинете. Действие выполняется на сайте страховой компании.

Порядок уплаты страховых взносов

Прежде чем получить страховой полис от инвестиционной компании клиент оговаривает порядок уплаты взносов. Платеж может быть разовым или разбит на части. Способ оплаты должен быть прописан в договоре.

В каких случаях полагается выплата страховки

Страховые выплаты производятся, если:

- Из-за несчастного случая клиент был госпитализирован, и ему сделали операцию. Правило также распространяется на случаи оформления инвалидности I или II группы.

- У страхователя обнаружили хроническое заболевание, о котором он не знал.

- Клиент получил травму, которая привела к утрате трудоспособности.

- Наступила смерть страхователя. Страховая выплата включает сумму вклада и доход от инвестиционной деятельности.

Когда не производятся страховые выплаты

Закон предусматривает ряд случаев, когда страховщик не обязан делать выплату возмещения по договору. Сюда относится:

- сокрытие хронического заболевания;

- самоубийство в первые два года действия договора;

- отравление лекарствами, алкоголем;

- несчастный случай во время военных действий, попадания под действие ядерного выброса или грубой неосторожности клиента;

- наступление смерти или получение травмы из-за правомерных действий сотрудников государственных силовых ведомств;

- нанесение вреда здоровью во время испытаний лекарственных препаратов;

- получение травмы в результате грубого нарушения техники безопасности на рабочем месте.

Нюансы страхового полиса

Особенности инвестиционного страхования жизни:

- Принимать участие в накопительном страховании могут граждане РФ, старше 18 лет.

- Договор вступает в силу с момента его подписания сторонами и внесения первого платежа.

- Страхователю выдается полис ИСЖ, памятка и договор с подписью представителя страховщика и печатью организации.

- Полис нужно хранить до окончания срока его действия или наступления страхового случая.

При подписании договора нужно проверить:

- с какого числа начинает действовать соглашение;

- соотношение между инвестиционной и страховой частью;

- какой коэффициент участия предусмотрен. Чем он выше, тем больше доход страхователя;

- что входит в перечень страховых случаев и есть ли он вообще;

- правильно ли указан адрес компании и клиента;

- наличие реквизитов для внесения платежей и счета, на который будут поступать выплаты при наступлении страхового случая.

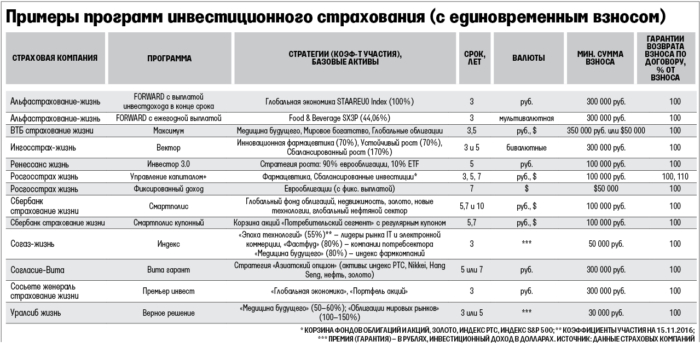

Программы страхования для населения

Практически все крупные банки предлагают программы по страхованию жизни. На их долю приходится около 90% рынка. Страховые компании занимают всего 10%. Раньше страховщики выплачивали банкам солидное вознаграждение. Часть расходов перекладывалась на граждан в виде удорожания страховых полисов.

Сегодня страховые компании стали активно бороться с мисселингом банков. ЦБ РФ начал ужесточать правила выдачи полисов. Страховщики должны доводить до граждан следующие сведения:

- страховой продукт не является банковским вкладом, на него не распространяются защита государства;

- доходность данного вида страховки не гарантируется;

- размер коэффициента участия и как распределяются вложения.

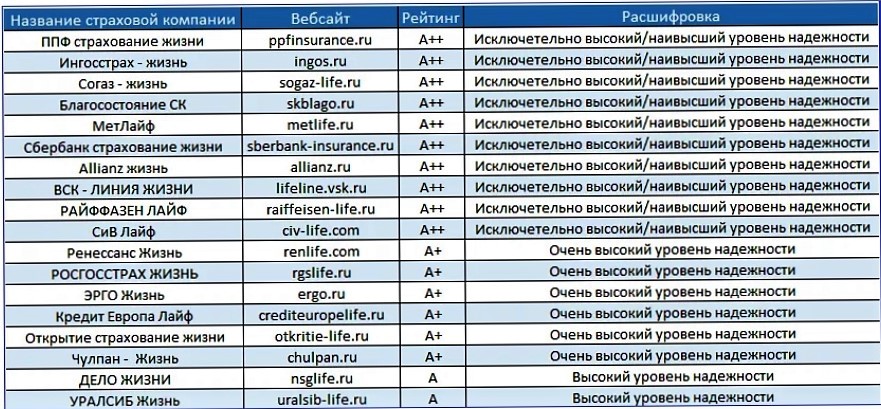

Рейтинг страховых компаний

Каждый человек старается выбрать надежного страховщика. Поэтому не помешает изучить результаты исследований рейтинговых агентств. Например, российское агентство RAEX изучает деятельность финансово-кредитных организаций и составляет рейтинги их надежности. Банк России включил компанию в реестр кредитных рейтинговых агентств. Рейтинг страховых компаний:

Сбербанк

Сбербанк является бесспорным лидером на рынке финансовых услуг России. Ознакомиться с программой страхования можно по адресу – https://sberbank-insurance.ru/policy/invest_programma. Она рассчитана на 3, 5 или 7 лет. Список фондов включает:

- Глобальный фонд облигаций 4.0.

- Новые технологии 3.0 и др.

Пользователям доступны следующие документы для ознакомления:

- Памятка при прекращении договора.

- Правила страхования № 0019.СЖ.03.00.

- Памятка по опции «Дополнительный страховой взнос/Топ-ап».

- Памятка при расторжении договора в период охлаждения.

- Страхование от Сбербанка. Личный кабинет. Инструкция пользователя.

- Памятка при внесении изменений в договор.

- Памятка при наступлении страхового случая.

Доходность в Сбербанке за 2017 год:

- Новые технологии – 37,5%;

- Рынок акций США – 23,8%;

- Золото – 9,9%;

- Глобальный фонд облигаций – 6%;

- Продукты питания – -4,9%.

ВСК

Страховой Дом ВСК совместно с банком «Возрождение» создал программу «Линия роста». Ознакомиться с предложением можно по адресу – https://www.vsklife.ru/investitsionnoye_strakhovaniye.

ВСК позволяет клиенту выбрать одну из трех стратегий:

- Выплата дохода в конце срока.

- Ежегодная выплата прибыли.

- Фиксированная ставка дохода.

Программа ВСК включает в себя ценные бумаги следующих компаний:

- Toyota (автомобили).

- Samsung (электроника).

- Danone (продукты питания).

- UniCredit (финансы)

- Procter & Gamble (потребительские товары).

- Adidas (одежда) и др.

Дополнительные выплаты осуществляются ежегодно. Однако банк не гарантирует получение дохода. Начисление прибыли происходит по двум сценариям – благоприятный или нейтральный:

Доход рассчитывается по формуле:

| ДИД | = | СС | × | КN | × | C |

| Где, ДИД – дополнительный инвестиционный доход на купонную дату. СС – страховая сумма по риску «дожитие застрахованного до окончания срока действия договора». КN – количество начисленных купонов на текущую дату. С – ставка купона, указанная в страховом полисе. | ||||||

Сторона договора получает доступ в личный кабинет ООО «ВСК – Линия жизни». Здесь можно получить консультацию по возникшим вопросам.

Россельхозбанк

Предложение от Россельхозбанка доступно по ссылке – https://www.rshbins-life.ru/produkty/investment-life-insurance/. Программа рассчитана на 5 лет. Клиенты могут самостоятельно выбрать стратегию инвестирования. В случае смерти страхователя от несчастного случая выплата делается в двойном размере. Выгодополучатель может воспользоваться деньгами до вступления в наследство.

Страхователям предоставляется доступ в личный кабинет. Они могут дистанционно следить за своим вкладом. Банк гарантирует защиту денег при возникновении имущественных споров.

Преимущества страховки – возможность применения налогового вычета и льготное налогообложение.

Данных о доходах от инвестиционной деятельности на сайте банка пока нет. Страховая компания начала свою работу только в конце 2018 года. Следовательно, доходность остается под вопросом.

Пользователям доступны следующие документы для ознакомления:

- Устав ООО «РСХБ».

- Правила страхования жизни №1-ИСЖ.

- Дополнительные правила страхования жизни.

- Условия договора страхования...

- Заявление на досрочное прекращение договора.

- Заявление о внесении изменений в соглашение.

- Заявление на страховую выплату по договору.

Банк Русский Стандарт

Ознакомиться с программой можно по адресу – https://www.rsb.ru/insurance/. Она носит название «Формула…». Программа страхования рассчитана на 3, 5 или 7 лет. Договор могут заключать граждане, старше 18 лет. Если договор заключается на 3 года, то клиент может сам выбрать инвестиционную стратегию. Доступные предложения:

- стратегия «Здравоохранение» (Solactive Global Health Services & Technology V12 AR 2%). Сюда входят акции 100 крупных фармацевтических компаний США, Европы и Азии.

- стратегия «Сбалансированный рост» (S&P Economic Cycle Factor Rotator Index). Здесь нет привязки к какой-либо одной отрасли.

Ежеквартально состав корзины акций пересматривается. Предпочтение отдается ценным бумагам с низкой волатильностью. Если клиент страхуется на 5 лет, то внесенные им средства инвестируются в недвижимость. Минимальный взнос по договору в Банке Русский стандарт – 100 тыс. руб. Взнос делается единовременно. Страховые случаи:

- дожитие до окончания срока действия договора;

- смерть по любой причине (в т. ч. несчастный случай, авиакатастрофа).

Пользователям доступны следующие документы для ознакомления:

Отзывы о программах страхования жизни

Отзывы о программах в Сбербанке, РСХБ, ВСК:

- могут возникать задержки с оформлением документов;

- удержание определенного процента от основной суммы при досрочном расторжении договора;

- навязывание полиса ИСЖ Сбербанка при оформлении иных продуктов;

- инфляция может поглотить предполагаемый доход.

Что делать при наступлении страхового случая

Страхователю или выгодополучателю нужно:

- Проверить подпадает ли событие под условия договора.

- Собрать соответствующий пакет документов.

- Подать документы в офис, где был получен полис.

Какое время дается страховщику для выплаты страхового возмещения? Условия и порядок страховых выплат отображается в договоре. При необходимости можно обратиться в колл центр или воспользоваться онлайн чатом на сайте банка.

Потери при досрочном расторжении договора

Сторона договора вправе расторгнуть соглашение в любой момент. Последствием такого решения будет частичная потеря прибыли. Многие страховщики удерживают ту часть вложенных средств, которая приходится на период работы страховки, т. е. до момента подачи заявки.

Поэтому нужно внимательно изучить условия расторжения договора и хорошо подумать, стоит ли «овчинка выделки».

Налогообложение доходов по договорам страхования

Возможность применения налогового вычета закреплена ст.219 НК РФ. Детали можно узнать на сайте ФНС – https://www.nalog.ru/rn40/news/smi/5705769/. Нюансы налогообложения:

- Граничный размер выплаты – 15,6 тыс. руб. Расчеты делаются из совокупных расходов налогоплательщика за налоговый период, но не более 120 тыс. руб.

- Налоговый вычет выплачивается по договорам, которые заключались на срок от 5 лет. Причем доход должен превышать ставку рефинансирования. Размер превышения облагается подоходным налогом.

Плюсы и минусы страхования

Преимущества страховки:

- деньги не могут быть изъяты, арестованы или взысканы по решению суда;

- деньги по договору не делятся при разводе и не требуют декларирования;

- в качестве выгодополучателя по договору может выступать любое лицо;

- предусмотрен возврат всей внесенной страхователем суммы.

Минусы добровольного страхования жизни:

- при досрочном расторжении соглашения страхователь теряет часть средств;

- страховщик не гарантирует доход по вкладу;

- непрозрачная рисковая часть инвестирования. Клиент обычно не знает, куда и на каких условиях страховщик вкладывает деньги;

- не все случаи смерти признаются страховыми;

- инвестиции не являются вкладом и не подлежат страховке.

Еще один минус – отсутствие фонда гарантий выплаты при банкротстве страховщика. Владелец полиса лишь включается в список кредиторов, иногда даже не имея возможности получить сумму оплаченных взносов.